- SHARE

多くの住宅ローンにおいては、火災保険への加入を必須要件としています。一方、火災保険とセットで加入できる地震保険は必須ではなく、加入率も火災保険と比べて低いのが現状です。しかし、言わずもがな日本は地震大国であり、2024年8月には、初めて南海トラフ地震臨時情報(巨大地震注意)も発表されました。

本記事では、近年、重要性が増している地震保険について、ファイナンシャル・プランナーの長尾 真一(ながお しんいち)が解説します。

1. 地震保険の補償対象・内容・保険金額とは?

まずは、地震保険の補償の対象や内容、保険金額など基礎的な部分を解説します。

地震保険単体で加入することはできない

地震保険は、火災保険に付帯して加入する保険です。火災保険への加入が前提となり、地震保険単体で加入することはできません。すでに火災保険に加入している場合は、途中からでも地震保険に加入できます。

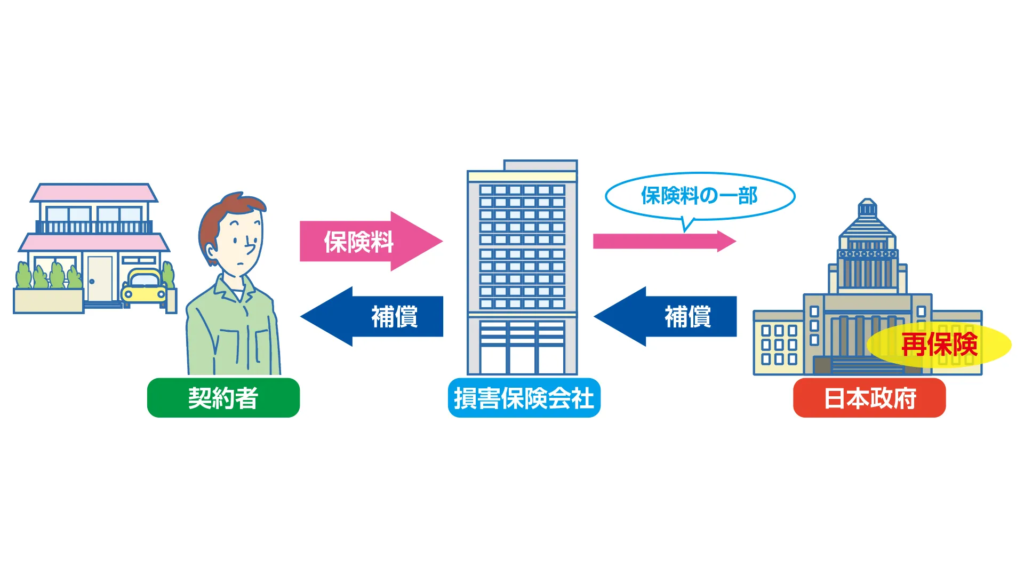

地震保険と火災保険はセットということになりますが、火災保険は民間の保険会社が提供する保険である一方、地震保険は「地震保険に関する法律」に基づき、政府と保険会社が共同で運営する保険です。地震保険は、火災保険のように、保険会社によって補償の対象や内容、支払う保険料などに違いはありません。

<保険についてもっと詳しく>

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?図1:地震保険の仕組み

補償の対象

地震保険の補償の対象は、地震・噴火・津波による焼失や倒壊、損壊、流失、埋没です。住まいだけでなく、家財も対象となります(ただし、火災保険でも家財を対象にしておく必要あり)。

火災保険では、基本的に地震を原因とする火災、延焼や損害および損害の拡大は補償されないため、地震に備えるには地震保険に加入する必要があります。

補償内容

地震保険の保険金は、下表のように損害の程度に応じて支払われます。

| 損害の程度 | 支払われる保険金 | |

|---|---|---|

| 建物 | 全損 | 建物の地震保険金額の全額(時価額が限度) |

| 大半損 | 建物の地震保険金額の60%(時価の60%が限度) | |

| 小半損 | 建物の地震保険金額の30%(時価の30%が限度) | |

| 一部損 | 建物の地震保険金額の5%(時価の5%が限度) | |

| 家財 | 全損 | 家財の地震保険金額の全額(時価額が限度) |

| 大半損 | 家財の地震保険金額の60%(時価の60%が限度) | |

| 小半損 | 家財の地震保険金額の30%(時価の30%が限度) | |

| 一部損 | 家財の地震保険金額の5%(時価の5%が限度) |

損害の程度が一部損に満たない場合、保険金は支払われません。建物の一部損は「建物の時価の3%以上20%未満の損害」あるいは「建物が床上浸水または地盤面より45㎝ を超える浸水を受け損害が生じた場合で当該建物が全損・大半損・小半損・一部損に至らないとき」、家財は「時価の10%以上30%未満の損害」というのが認定基準となっています。

ただ、実際には金額を算出してその割合を見るというより、簡易に定めた基準を積算していくことになります。その他の損害の程度についても同様です。

保険金額

地震保険は、火災保険とは異なり国の財源を元にしており、なおかつ地震の発生は予測がつかず、被害は広域にわたることから、万一のときに支払われる保険金額は、火災保険の保険金額の5割を上限としています。火災保険の3割から5割の範囲で、加入者が保険金額を決めて契約します。

限度額は建物が5,000万円、家財は1,000万円です。ただし、家財を対象にする場合は、火災保険でも家財を対象にしておく必要があります。

- 地震保険は火災保険とセットで加入する

- 地震保険の補償の対象は、地震・噴火・津波による焼失や倒壊、損壊、流失、埋没

- 地震保険の保険金は、家屋などの修理費ではなく、損害の程度に応じて保険金が支払われる

- 設定できる保険金額は、火災保険の3割から5割。限度額は建物が5,000万円、家財は1,000万円

2. 地震保険の保険料はどう決まるの?

地震保険において加入者が支払う保険料は「建物の所在地」「構造」「耐震性能」「保険期間」で決まります。先の通り、保険会社によって保険料が変わることはありません。

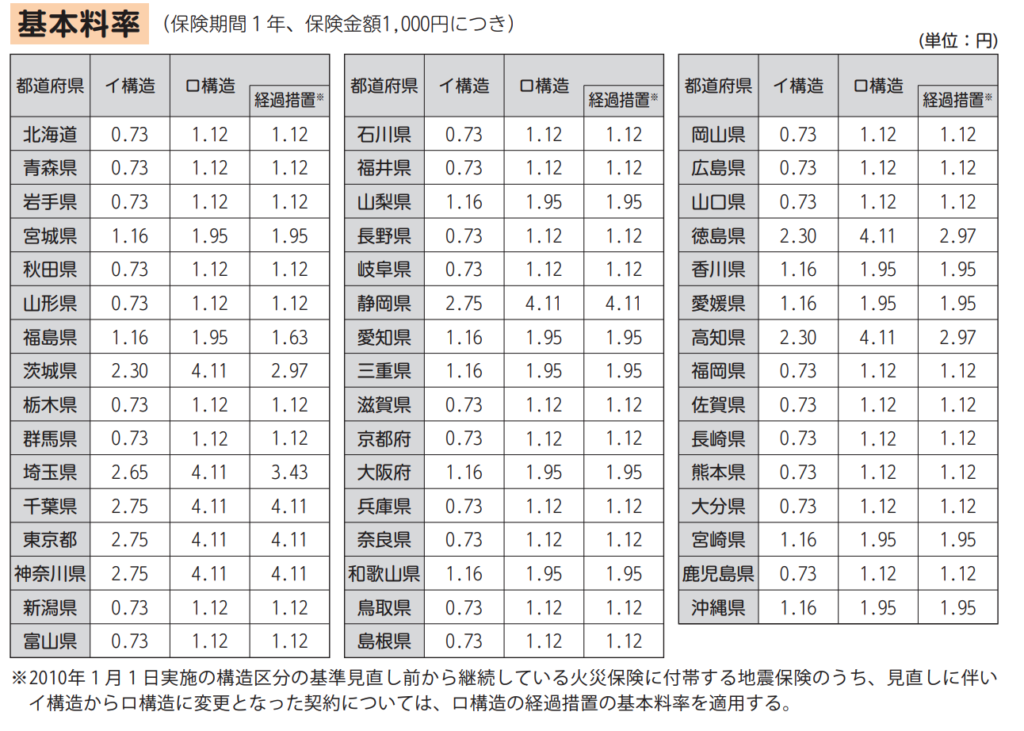

建物の所在地・構造

まず、建物の所在地と構造で基本料率が決まります。保険期間1年、保険金額1,000円あたりの基本料率は以下の通りです。

図2:地震保険の基本料率

「イ構造」というのは、耐火性能を有する建物と準耐火性能を有する建物と定義されています。主に鉄骨・コンクリート造などがイ構造に該当します。一方、「ロ構造」はイ構造に含まれない構造の建物です。主に木造家屋などが、ロ構造にあたります。

この基本料率を、地震保険の保険金額に掛け合わせることで支払う保険料が決まります。たとえば、東京都のイ構造の建物について火災金額の保険金額が2,000万円の場合、地震保険の保険金額を上限の1,000万円、保険期間1年で契約する場合に支払う地震保険の保険料は、1,000万円×2.75円(東京都のイ構造の基本料率)/1,000円=27,500円となります。

耐震性能

地震保険の保険料は、建物の耐震性能に応じた割引があります。割引は、次の4種です。重複して適用を受けることはできません。

■地震保険の割引制度

| 制度 | 割引率 | 要件 | |

|---|---|---|---|

| 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 | |

| 耐震等級割引 | 耐震等級3 | 50% | 住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)または国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

| 耐震等級2 | 30% | ||

| 耐震等級1 | 10% | ||

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981(昭和56年)年6月1日施行)における耐震基準を満たす場合 | |

| 建築年割引 | 10% | 1981年(昭和56年)6月1日以降に新築された建物である場合 | |

保険期間

地震保険の加入期間は「5年」が上限です。期間が長いほど保険料は割安になります。

■地震保険の長期係数

| 保険期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

一般的な中古マンション・中古戸建ての保険料の相場はどれくらい?

地震保険の保険料は、(一社)日本損害保険協会・(一社)外国損害保険協会のサイトでシミュレーションが可能です。東京都の一般的な中古マンション、大阪府の一般的な中古戸建ての保険料の目安は、次のようになります。

■東京都・2000年築のマンション(イ構造):火災保険の保険金額は建物1,000万円・家財保険なし・耐震性は新耐震基準(耐震等級1)で免震構造ではない

⇒保険金額は300〜500万円。年間保険料は7,440〜12,400円(目安)

■大阪府・1990年築の木造戸建て(ロ構造):火災保険の保険金額は建物1,500万円・家財300万円・耐震性は新耐震基準(耐震等級1)

⇒建物の保険金額450〜750万円、年間保険料7,920〜13,200円。家財の保険金額90〜150万円、保険料1,580〜2,640円(目安)

保険料は変動する可能性がある

2024年10月に、火災保険の参考純率が引き上げられました。地震保険も、いつ改定されてもおかしくありません。

<火災保険料改定についてもっと詳しく>

火災保険料率の改定でさらに保険料が高くなる!?値上げの背景や住宅購入への影響を専門家が解説直近で言えば、2022年10月に地震保険の保険料が全国平均0.7%値下げされました。値下げの理由は、主に住宅全体の耐震性能が上がっているためです。

それ以前は値上げ傾向が続いていました。火災保険の保険料は値上げ傾向にありますが、地震保険で支払われる保険金は火災保険のように建物の修繕や再建築に対する補償ではなく、建築コストの高騰やインフレが直接的に保険料に影響するわけではないため、値上げ・値下げの見通しが立ちにくいといえます。

- 建物の所在・構造で基本料率が決まる

- 建物の耐震性能に応じた割引がある

- 保険期間は5年が上限。期間が長いほど保険料は割安に

- (一社)日本損害保険協会・(一社)外国損害保険協会のサイトで保険料のシミュレーションができる

- 保険料は改定される可能性がある

3. 地震保険料の加入率は低い!?地震保険には加入すべき?

地震保険は、火災保険に比べると加入率が低く「不要」と考える人も少なくありません。しかし、どのような場所でも大規模な地震が起こる可能性があることから、個人的には加入をおすすめしています。

地震保険の加入率

損害保険料率算出機構によれば、地震保険付帯率(火災保険加入者が地震保険を付帯した率)は2023年度時点で約70%。2014年度時点では約60%だったため、付帯率は上昇傾向にあります。

一方、世帯加入率で言えば、2023年度時点で約35%。2014年時点では30%を切っていたため増加しているものの、地震大国とも言われる日本では決して高い加入率とは言えません。

とはいえ、加入率には地域差があります。私が住んでいる広島県の加入率は35.0%と全国平均35.1%と同程度。東京都は36.9%です。宮城県や熊本県など、過去に大きな地震があった場所では40%、50%を超える都道府県も見られます。一方、静岡など、現在予測されている大規模な地震で大きな影響を受ける可能性が高いとされるエリアの中でも加入率35%を切る都道府県もあります。

なぜ地震保険の加入率は低いの?

火災保険への加入は、住宅ローンを組む場合はほぼ必須です。賃貸住宅でもほぼ加入必須となっていますが、地震保険まで強いられることはほとんどありません。

地震保険の加入率が低い要因としては、有事の際に支払われる保険金が火災保険の半分が上限であることや全損と認定される数が少ないことなども考えられますが、最も大きいのは「大丈夫だろう」という過信だと思います。

加えて、住宅も高騰傾向にあり、火災保険も値上げ傾向にあります。あらゆるものの値段が上がっていることも、地震保険への加入が後回しにされてしまう要因かもしれません。

地震保険には加入すべきなのか

地震保険に加入するかどうかは本人が決めることですが、個人的には、どのようなエリアでも地震保険には加入したほうがいいと思っています。南海トラフ地震や首都直下型地震など、30年以内に高確率で起きるとされる地震も少なくありませんが、地震予測は現代の技術をもってしても難しいものです。

2016年に、観測史上初めて震度7を2度観測した熊本地震の30年間の地震発生確率は、1%未満とごくわずかなものでした。水災リスクなどはある程度予測がつきますが、地震は日本全国どのような場所であってもリスクがあると言えるでしょう。

地震保険は火災保険に比べて支払われる保険金額が少なく、保険金で再建築や修繕することは難しいかもしれません。しかし、一部あるいは大部分建物にダメージを受けてしまった後も住宅ローンの返済は続き、生活費も教育資金もかかってきます。地震保険は、こういった費用を補填してくれるものです。

特に、中古住宅は新築に比べて現時点で建物がどれくらいの耐震性を有しているのかを判断しにくいため、リスクを加味すると、加入のメリットは大きいと考えられます。

マンションは一戸建てと比べて総じて耐震性が高く、共用部分は管理組合が地震保険に加入していることもありますが、専有部分の修繕や震災後の避難生活、復興後の暮らしの費用まで補償してもらうことはできません。管理組合が地震保険に加入していない場合は、修繕のため一時金を徴収されたり、修繕積立金が値上げされたりする可能性もあります。したがって、中古戸建て、中古マンションともに加入をおすすめしています。

- 地震保険付帯率は2023年度時点で約70%。世帯加入率は約35%。

- 「大丈夫」という過信が加入率の低さの要因では?

- 日本全国に地震のリスクはある。保険金で建物の再築や修繕の全額をまかなえなかったとしても、地震保険は生活の再建・維持のための助けとなる

4. 保険料は抑えられる? 地震保険を選ぶときのポイントとは

地震保険は保険会社によって保険料が変わるものではなく、構造と地域で基本料率が決まります。そのため、地震保険料を抑えるには、住まいを購入するときに「支払う地震保険料が低くなる物件」を選ぶ必要があります。

割引率が高いのは「免震建築物」「耐震等級3」

先の通り、地震保険料の割引率が最も高いのは「免震建築物」と「耐震等級3」です。免震建築物とは、免震装置の上に建物が乗っている構造を指します。地震保険では、住宅性能表示制度の免震建築物に該当していれば50%割引になります。

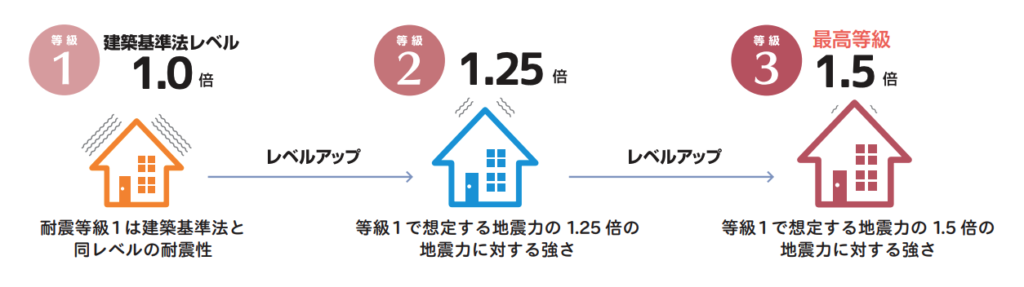

建築年割引が適用される新耐震基準は、耐震等級で言えば最も低い「等級1」と同レベル。割引率は10%ですが、耐震等級3であれば割引率は50%です。

図3:耐震等級

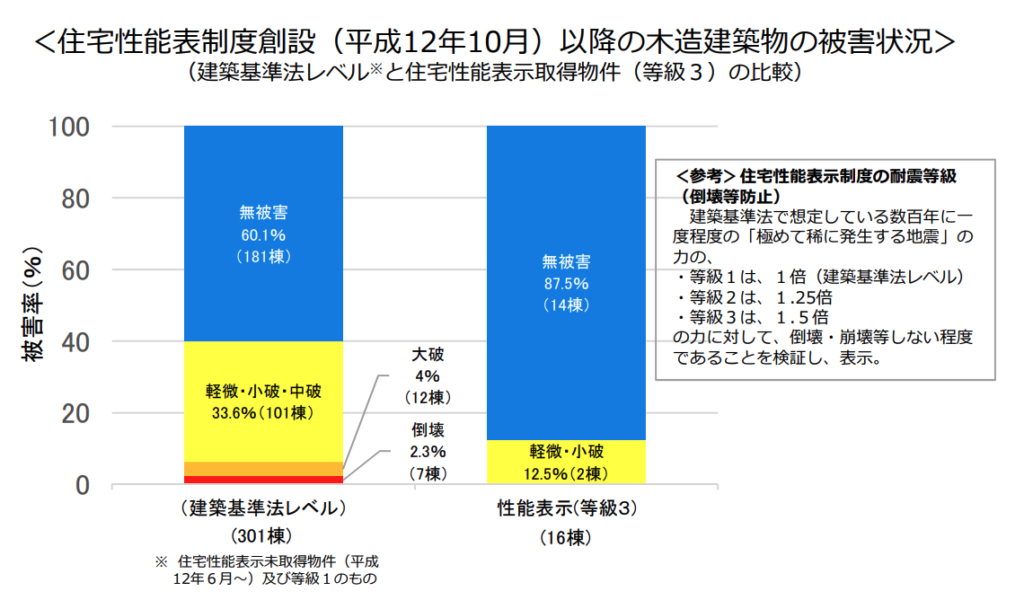

耐震等級3は、新耐震基準の1.5倍の地震力に対する強さを有します。熊本地震では、耐震等級3の木造家屋の大破・倒壊はゼロでした。

図4:熊本地震における建築物被害の状況

1981年(昭和56年)5月以前築の住宅は地震保険の割引の対象になりませんが、耐震診断・耐震改修によって現行の耐震基準を満たせば10%割引、耐震等級2にすれば30%割引、耐震等級3にすれば50%割引です。保険料の割引以前に「安心」が得られるため、物件選びの際には耐震基準だけでなく耐震等級にも目を向けてみましょう。

保険期間を延ばす

前述の通り、保険期間は5年以内で設定することができ、保険期間が長いほど保険料は割安になります。ただし、加入後に保険料の改定があり、値下げになるようであればこの限りではありません。保険料の改定は半年、1年ほど前に告知されます。加入前には、最新の状況を確認しておくようにしましょう。

地震保険の加入目的を考えて火災保険とセットで考える

地震保険の保険金額は、火災保険の3割から5割の中で契約者が決めます。保険料を抑えるということであれば3割に留めるということになりますが、本当に最低限の保険金額でいいのかはしっかり検討すべきでしょう。

「火災保険に対して3割から5割」ということですから、地震保険の保険金額は火災保険の保険金額によっても変わってきます。火災保険の保険金額が高く、地震保険の目的が被災後の生活の安定であれば、3割でもいいかもしれません。一方、火災保険の保険金額が低く、地震のリスクも高いエリアで被災後の再築や住み替えを目的とするのであれば、3割では不足する可能性もあります。

建物と家財は、別々の付保割合にすることも可能です。たとえば、建物は火災保険の5割、家財は3割とすることもできます。ただ、家財にかけた保険が被災後の生活の再建に役立つこともあります。建物の補償だけでは心許ないと考える場合は、家財も5割とするなどして調整することができます。

ただし、火災保険で家財の補償に入っていない場合は地震保険でも家財の補償に入れません。いずれにしても、地震保険は火災保険とセットで考える必要があります。

- 「免震建築物」と「耐震等級3」は割引率が50%なので大きい。中古戸建てもリノベーションで耐震性を高めることが可能

- 加入期間は基本的には長いほど保険料は抑えられるが、保険料は改定される可能性があるため事前に改定予定をチェックしておく

- 地震保険の保険金額は火災保険の3割から5割。保険料を抑えるだけでなく、保険に加入する目的を考えて火災保険とセットで検討する

5. 地震リスクの低い住まいは、地震保険の支払い負担も少ない。エリアや建物を見極め、地震保険への加入検討でより安心な住まいを

地震保険は、火災保険と異なり、政府と民間の保険会社が共同で運営しているため、保険会社によって保険料などが変わることはありません。保険料を抑えるには、基本的に物件選びの段階で地域や耐震性などを見極める必要があります。

また、地震保険は火災保険に付帯する保険であり、保険料は火災保険の契約内容にも影響を受けます。したがって、地震保険は火災保険とセットで補償対象や保険金額を検討することが大切です。