- SHARE

新築、中古にかかわらず、どんな住宅にも一定のリスクがあります。火災や地震、台風などによる災害リスクはあらゆる住宅に生じ得るリスクの一つだと言えるでしょう。また入居後に隠れた不具合が発見されるなど、住宅そのものが抱えるリスクは新築住宅より中古住宅のほうが大きいように感じるかもしれません。

100%回避することはできない災害リスクや、購入後の不具合に備えるためにはどうしたらよいのでしょうか。中古住宅を安心して購入するための方法に加えて、活用できる「保険」や「保証」などの仕組みについて紹介します。

1. 安心な取引実現のために、いろいろな「仕組み」がある!

中古住宅で活用できる保険や制度には、次のようなものがあります。

- 売主による保証(売主が宅建事業者の場合/個人の場合)

- 「瑕疵(かし)保険」(売主が宅建事業者の場合/個人の場合)

- 不動産仲介会社による独自の建物保証・設備保証など(売主が個人の場合)

- 建築会社などによる保証(購入時は新築だった中古住宅の場合)

また、瑕疵保険同様に、建物検査済みであることだけでなく、ある一定の保証や品質を見える化した中古住宅であることを示す制度として、次のようなものがあります。

- 安心R住宅

- 適合R(リノベーション)住宅

さらに、住んだ後の安心を守るために損害保険会社が設けている「保険」や「保証」もあります。

- 火災保険

- 地震保険

- 水災保険

- シロアリ保険、地盤保証など、そのほかの保険や保証(民間事業者独自のものなど)

次章からはこれらの仕組みについて、詳しく見ていきましょう。

(1) 売主による保証(売主が宅建事業者の場合/個人の場合)

中古住宅の売買取引において、売主には対象となる住宅が契約の内容に適合しないものであるときに負うべき「契約不適合責任」が発生します。買主にとっては当然ながら、購入の目的にかなったものでなければ売買契約を結ぶ意味がないためです。

不動産会社がリフォーム・リノベーションをして売主となって販売する「買取再販住宅」など、購入する住宅の売主が宅建事業者であれば、不動産の引渡し時から2年、または買主が瑕疵(かし=欠点など)を知ったときから1年が契約不適合責任の義務期間となります。売主である宅建事業者は、この責任義務を全うするために独自の保証サービスを設けていたり、次で紹介する「瑕疵保険」に加入していたりします。独自の保証サービスでは細かい基準が不明確であったり、アフターサービスの基準がなかったり宅建事業者ごとに内容が異なるため、十分に確認をしてから契約を締結することが重要です。

一方で売主が個人の場合、契約不適合責任は「任意規定」であるため、双方が納得すれば期間は自由に定められますが、慣例上「引渡しから3ヶ月」という特約を付けるケースが少なくありません。また、双方が納得すれば期間短縮や免責(責任を負わない)とすることも可能です。しかしながら期間の長短にかかわらず、個人の売主から中古住宅を購入した場合、売主による手厚い保証が受けられる可能性は低く、保険や関係する不動産仲介会社などのバックアップの保証などがない限り、売主個人が負担できずにトラブルとなることが多くあります。そのため個人間の売買の場合は特に、慎重にリスクを回避する策を検討する必要があります。

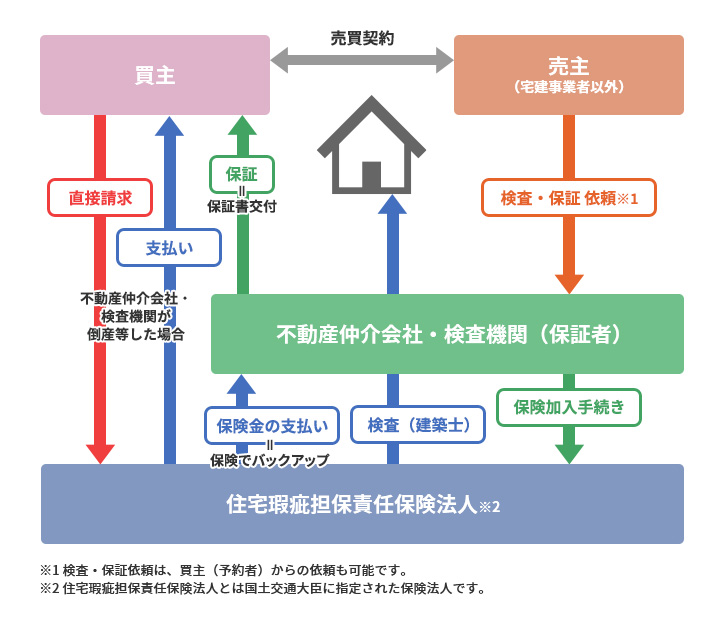

(2)「瑕疵(かし)保険」(売主が宅建事業者の場合/個人の場合)

瑕疵保険とは、購入後に住宅の欠陥や不具合で生じた損害を補償する保険です。住宅に生じる不具合のことを法律等の用語で「瑕疵」というため、これに対応する保険として「瑕疵保険」といいます。国土交通大臣から指定された住宅瑕疵担保責任保険法人のみが販売する保険です。売主が宅建事業者の場合は売主自身が、売主が個人(宅建事業者以外)の場合は不動産会社や検査機関が加入者となり、売主や不動産会社、検査機関が保証する責任範囲をカバーする保険です。

新築住宅を引き渡す建設会社や不動産会社は法律上、資力確保措置が義務付けられており、新築住宅向けの瑕疵保険(保険期間が原則として住宅の引渡し日から10年間)に加入するなどしています。近年では、中古住宅においても安心な取引を促進するために、中古住宅向けの瑕疵保険付きの物件が少しずつ増えてきています。

瑕疵(かし)保険についてもっと詳しく

「瑕疵(かし)保険付き中古物件」とは?保証とは何が違うの?瑕疵(かし)保険では何が保証されるの?

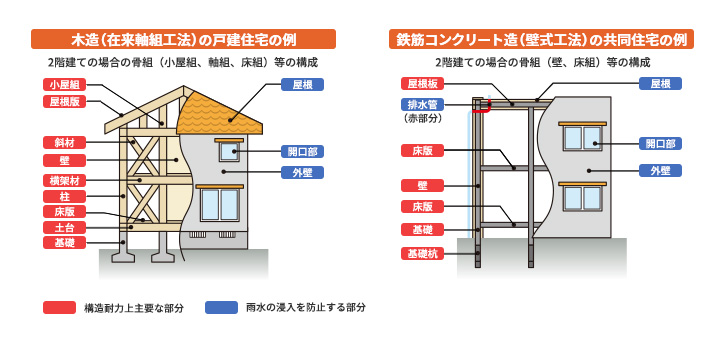

基本構造部分(柱や基礎など構造耐力上主要な部分と、外壁や屋根など雨水の浸入を防止する部分)が保険の対象となります。特約により、給排水菅路などを保険の対象とすることも可能です。

瑕疵(かし)保険に加入した方がいい理由

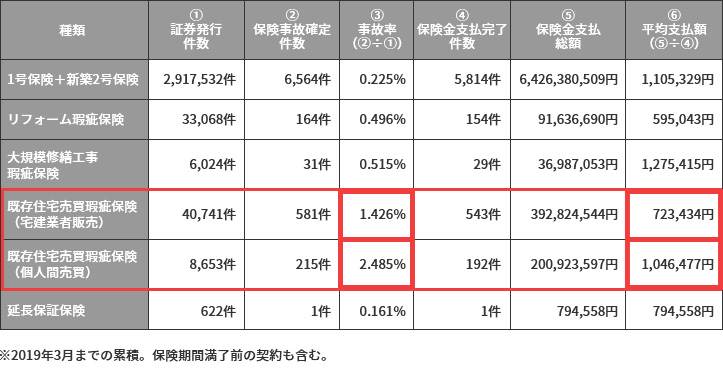

第一には、不具合が発生したときに、買主に対して保証すべき売主の資力によらず、保険の仕組みを活用して保証が受けられることが挙げられます。国土交通省の2019年10月公表資料によると、瑕疵保険に加入している中古住宅で実際に保険事故として確定された割合(事故率)は売主が不動産会社となる買取再販住宅で1.426%、売主が個人の場合は2.485%です。保険加入件数がまだまだ多くないものの、単純計算で、個人が売主の場合(特に戸建住宅)は実に40軒に1軒の割合で何らかの不具合が生じて保険が利用されていることになります。

さらに保険金が支払われた金額の平均は売主が不動産会社の場合で72万3,434円、個人の場合では104万6,477円。これを保険に加入していない状態で支払うことになれば、売主には大きな負担となることでしょう。特に、売主が個人の場合は、これを買主が負担しなければならない場合があるのです。

また第二の理由として、瑕疵保険への加入にあたっては、第三者の住宅瑕疵保険法人に登録された建築士の検査員による検査(インスペクション)が実施されます。つまり、検査と保証がセットになっていることで、あらかじめ不具合箇所が明らかになるため、購入前・購入後の不安が軽減できるのです。

さらに第三として、瑕疵保険付きの住宅は「住宅紛争処理制度」が利用できます。住宅紛争処理制度とは、万一、住宅売買の当事者の間でトラブルや紛争が発生してしまった場合に、住宅専門の裁判外紛争処理が受けられる制度です。申請手数料は1万円程度で、原則として現地調査費などのその他の費用はかからずに専門家による紛争処理を受けられます。また、売買契約に関するものが対象となるため、売買対象住宅の瑕疵以外のトラブルも対象となります。

瑕疵(かし)保険で保証される金額や期間は?

対象となる部位の瑕疵によって買主に対する瑕疵担保責任(契約不適合責任)を果たすために生じた損害について、補修の費用、調査費用、修補期間中の仮住まい費用などが支払われます。期間は1年、2年、5年などで設定でき、保険金は1,000万円を上限に生じた損害に応じて支払われます。不動産会社独自の保証サービスよりも上限金額が高いことが多く、期間も長期に設定が可能なものがあるため、より安心できる仕組みだと言えます。

| あんしん既存住宅売買 かし保険 (対象住宅の売主は宅建事業者) |

あんしん既存住宅売買かし保険 (対象住宅の売主は宅建事業者以外) |

||

|---|---|---|---|

| 仲介事業者コース | 検査事業者コース | ||

| 保険契約者 (保険申込者) |

売主である宅建事業者 | 仲介をする宅建事業者 | 検査を実施する 検査事業者 |

| 保険期間 (引渡日から起算) |

2年または5年 | 1年、2年または5年 | 1年、2年または5年 |

| 住戸ごとの保険金額 (支払限度額) |

500万円または1,000万円 | 200万円、500万円 または1,000万円 |

500万円 または1,000万円 |

| 保険加入に必要な検査の実施主体 | 住宅あんしん保証 | 保険契約者である検査事業者と 住宅あんしん保証(※) |

|

| かし保険の検査と併せての建物状況調査 | オプションでお申し込みいただけます。 建物状況調査の結果の概要は、対象住宅の売買における重要事項説明の対象となります。 |

− | |

(出典:住宅あんしん保証)

瑕疵(かし)保険への加入方法は?誰に相談すればいいの?

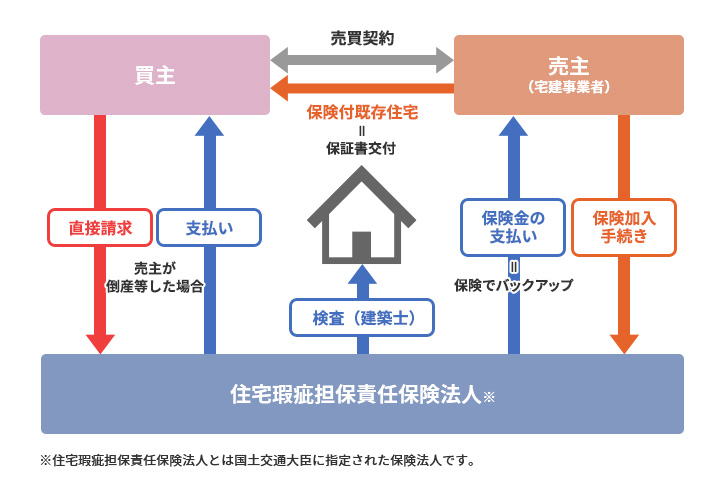

瑕疵保険は買主・売主が直接加入する保険ではありません。宅建事業者が売主の場合、主に買取再販方式で売主がリフォーム・リノベーションを行った中古住宅に瑕疵保険が付いているケースが多いでしょう。その場合は、売主である宅建事業者自身が加入者となっています。万一、この宅建事業者が倒産したとき、会社独自の保証ではサービスを受けられなくなりますが、瑕疵保険の場合は買主自らが住宅瑕疵保険法人に対して保険金を直接請求できるため、保険の補償自体がなくなることはありません。

一方、個人(宅建事業者以外の者)が売主の場合、保険加入者は不動産仲介会社や検査機関になるため、仲介会社や検査機関に相談することになります。また、売主に代わり買主が仲介会社や検査機関に検査、保証の依頼をすることも可能です。この場合、住宅瑕疵保険法人に対して直接的に保険料を支払うのは不動産会社や検査機関ですが、実質的には売主や買主が負担している場合もあります。

加入者は売主である宅建事業者や不動産仲介会社・検査機関などですが、万が一、加入者が倒産したとき、不具合が生じた場合の保険金の請求はそれらの会社を通さず、買主自らが住宅瑕疵保険法人に対して保険金を直接請求でき、直接支払いされるところが大きなポイントです。会社独自の保証では倒産によりサービスを受けられなくなりますが、瑕疵保険の場合は、加入者の倒産等に関係なく、保険による補償が受けられることになります。

築10年内の住宅の売買の場合、瑕疵(かし)保険は引き継ぎできるの?

新築住宅向けの瑕疵保険が付帯された住宅をその保険期間中に売買した場合、残りの保険期間を次の所有者が引き継げることがあります。ただし、そのためには新築時の瑕疵保険の加入者である建築会社や不動産会社の承諾が必要になり、承諾を得られた場合でも住宅瑕疵保険法人に対して必要な手続を依頼しなければなりません。そのため、売主に依頼して、新築時の建築会社・不動産会社に保証の引継ぎができるかを確認してもらうことが必要です。

新築時の建築会社・不動産会社に断られた場合は、新たに仲介会社や検査機関に中古住宅向けの瑕疵(かし)保険に加入してもらうことを検討します。その際は、対象住宅の検査が必要となります。

- 国土交通大臣が指定した住宅瑕疵担保責任保険法人のみが販売する保険

- 近年、瑕疵(かし)保険をバックアップとする保証付きの中古住宅が少しずつ増えてきている

- 保険対象は「構造耐力上主要な部分」と「雨水の浸入を防止する部分」が原則(オプションあり)

- 個人が売主の場合(特に戸建住宅)は40軒に1軒の割合で不具合が生じて保険が利用されている

- 第三者の住宅瑕疵保険法人に登録された建築士の検査員による建物検査を受けた証

- 住宅専門の裁判外紛争処理が安価で受けられる「住宅紛争処理制度」も利用可能に

- 期間は1年、2年、5年などで設定できる

- 保険金は1,000万円を上限に生じた損害に応じて支払われる

(3) 不動産仲介会社による独自の建物保証・設備保証など(売主が個人の場合)

売主個人の保証が慣例上、引渡し後3ヶ月の期間のみとなることが多いことから、近年、大手を中心に媒介契約の締結を条件に不動産仲介会社で「建物」や「設備」の検査を受けた上で独自の保証を付ける動きが加速してきました。保証期間は2年程度のものが多いようですが、保証期間、保証上限金額、保証回数などは会社によって異なります。また、専属・専任媒介契約でなければ利用できない場合や、検査内容によっては対象にならない箇所があること、また「建物」か「設備」のどちらか一方の保証しか選べない場合などがあるほか、保証を提供する不動産仲介会社等が倒産した場合は保証も打ち切りになるなどの懸念もあります。

(4) 建築会社などによる保証(購入時は新築だった中古住宅の場合)

先でも紹介した通り、新築住宅を引き渡す建築会社や不動産会社は資力確保措置が義務付けられており、新築住宅向けの瑕疵(かし)保険(保険期間が原則として住宅の引渡日から10年間)に加入していれば、一定の条件のもと、残りの期間、その保証を引き継げる場合があります。また、建築会社や不動産会社が独自に設けている保証サービスなどもあります。各社ごとに保証の内容や対応は異なるため、売買契約を締結する前に、まずは売主から問い合わせてみましょう。

| 保険や保証の種類 | 売主 | 提供元 | 期間(引渡後) | 対象 | 保証上限金額 |

|---|---|---|---|---|---|

| 売主の保証 (かし(瑕疵)担保責任) |

宅建事業者 (買取再販住宅の場合) |

△ 2年が多いが、会社による |

○ 建物構造において重要な部位 会社により設備なども対象 |

△ 建物は500万円が多いが、会社による |

|

| 個人 | ― (任意で3ヶ月など) |

任意 | ― | ||

| かし(瑕疵)保険をバックアップとする保証 | 宅建事業者 (買取再販住宅の場合) |

○ 2年・5年 |

○ 建物構造において重要な部位 |

○ 500万円・1,000万円 |

|

| 個人 | 不動産会社、検査機関 | ○ 1年・2年・5年 |

○ 建物構造において重要な部位 |

○ 200万円・500万円・1,000万円 |

|

| 不動産仲介会社の保証 | 個人 | 不動産仲介会社 | △ 2年が多いが、会社による |

○ 建物構造において重要な部位、会社により設備なども対象 |

△ 建築は500万円が多いが、会社による |

| 建築会社、不動産会社の保証 | 個人 | ハウスメーカー、建設会社、不動産会社など | △ (新築時の引渡後)10年が多いが、会社による |

○ 建物構造において重要な部位、会社により設備なども対象 |

△ 会社による |

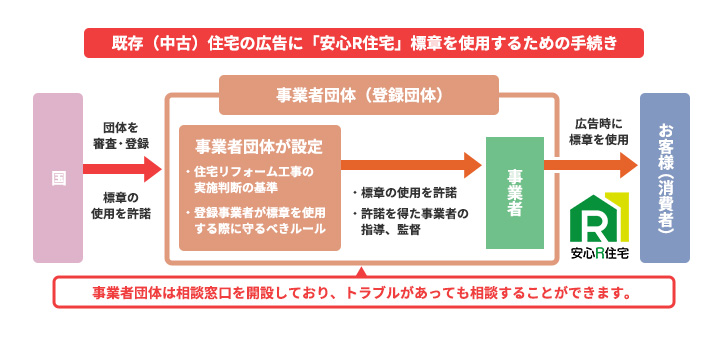

(5)「安心R住宅」

これまでに見てきたような建物の保険や保証のほか、一定の検査基準に適合する中古住宅であることを示す制度もあります。

その一つ「安心R住宅」は、国が定めた中古住宅に対する一つの基準であり、新耐震基準に適合していることと、専門家の検査の結果、構造上の不具合と雨漏りが認められないことを確認し、リフォームを行っているか、リフォーム提案が付いており、点検記録等の保管状況について情報提供が行われる中古住宅です。安心R住宅の標章は、国の登録を受けた事業者団体に所属する不動産会社などが使用できるものです。

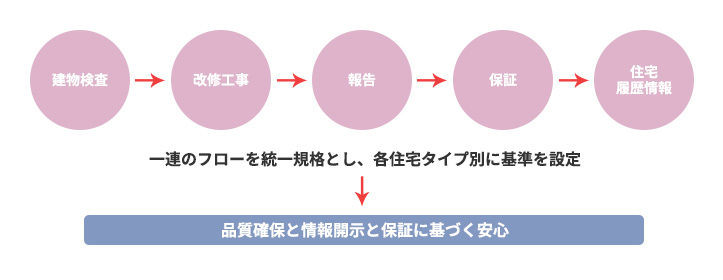

(6)「適合R(リノベーション)住宅」

中古住宅購入の際にはリノベーションをしていない箇所の責任についてトラブルの種になるケースがあるため、特に目に見えない部分に保証を付けている住宅であればより安心だと言えるでしょう。

「適合R(リノベーション)住宅」は、(一社)リノベーション協議会が定めた必要な検査を行い、それに基づき改修を実施したうえで、その記録を保管し、給排水菅や給湯管、屋根や床の下地など改修の有無に関わらず、重要インフラといわれる箇所に対して2年以上の保証を付帯しているリノベーション物件です。(図表9)の一連のフローを遵守したリノベーション工事を行った中古住宅(適合リノベーション住宅)に対し、リノベーション協議会の会員企業が提供する保証の仕組みです。認定された物件には「Rマーク」の標章が付与されています。リノベーションなどの住宅履歴情報がリノベーション協議会のデータベースに残る仕組みがあることで、その後の点検やメンテナンスをしやすくなる、将来売却をするときにも履歴内容を引き継げるために買主が安心して購入できるなどの利点があります。

(7)「火災保険」「地震保険」「水災保険」

災害に備える保険として多くの人に知られているのが火災保険、地震保険でしょう。さらに、近年の洪水・高潮・土砂崩れなどによる被害に備える手段として水災保険(水災補償)を付帯する場合があります。それぞれに特徴、加入の条件などがあります。

火災保険

火災保険は、火災のみならず水災や風災、落雷など多くの災害による被害が補償される保険です。建物だけでなく、家財も補償対象とすることができます。加入は義務ではありませんが、住宅ローンを組んで住宅を購入する場合は、通常、火災保険への加入を求められます。昨今ではゲリラ豪雨や台風などによる水害が多発していることから、加入するメリットは大きいと考えられます。一方で、保険会社により、その範囲や保険金額もまちまちなのでよく確認することが重要です。

地震保険

火災保険では、地震や地震による津波、火災の被害は補償されません。地震保険は、火災保険で補償されない被害を補う保険です。単独で加入することはできず、火災保険とセットで加入します。

水災保険(水災補償)

水災保険(水災補償)は近年増加する暴風雨・豪雨・洪水・高潮・土砂崩れ・融雪洪水などの水災による損害を補償する保険です。地震保険同様、単独で加入することはできず、火災保険とセットで加入します。商品によってはもとから水災に対する補償が含まれている火災保険もあれば、付帯するかしないかを選択するもの、また補償の対象となる基準もそれぞれなど、保険商品によって内容が異なります。

(8)「シロアリ保険」「地盤保証」など

そのほか、「シロアリ保険」や「地盤保証」など、さまざまな保険・保証サービスが展開されています。仲介会社の提供する保証サービス同様、各社によって保証内容はさまざまで、万一、提供する法人が倒産すれば保証期間内であっても保証は受けられないことに注意が必要です。

- 不動産仲介会社などによる保証 会社により内容が異なる点、利用できない場合があることや提供する法人が倒産すれば保証は受けられないことに注意

- 建築会社などによる保証 売買契約の前に引き継げるかどうかを売主から確認する必要あり

- 安心R住宅 耐震性などの基礎的な品質を備え、リフォームを行う(行った)中古住宅

- 適合R(リノベーション)住宅 リノベーション協議会の基準を満たす検査・改修を行い、保証と住宅履歴情報が付いたリノベーション物件

- 火災保険 住宅ローンを借り入れるなら通常は加入が必須

- 地震保険 火災保険ではカバーできない地震や地震による津波や火災も補償

- 水災保険 火災保険とセットで洪水・高潮・土砂崩れなどの水災による損害を補償

- シロアリ保険、地盤保証など 会社により内容が異なる点、提供する法人が倒産すれば保証は受けられないことに注意

2. 検査や保険を活用して中古住宅の安心な取引を実現しよう

中古住宅は、新築住宅と比較して安価で選択肢が多いというメリットがあります。一方で他の人が住んできた年月がある以上、不具合がないかなどの不安もあるでしょう。

そのような不安を軽減するため、瑕疵(かし)保険やさまざまな保険・保証・認定制度があります。これらの仕組みを理解し活用することで、中古住宅の売買ならではの不安やリスクを回避し、後悔しない安心な取引につなげましょう。