- SHARE

長く中古住宅市場を牽引してきた(株)LIFULL/LIFULL HOME’S総研 所長 島原万丈(しまはら まんじょう)、(株)さくら事務所会長 長嶋修(ながしま おさむ)と(一社)リノベーション協議会会長/u. company(株)代表取締役 内山博文(うちやま ひろふみ)の鼎談の様子を3回にわたって紹介する連載企画。

前編では、これまで中古住宅市場がどのように変遷してきたのかを振り返り、現在の住まいに対するニーズは「コスパ・タイパよく無難な完成品を求める志向」に変化していること、不動産は3極化が進み、15〜20%の一部の不動産を除いて大半は今後、価値が下落し続けることなどについて紹介しました。「令和バブルは好景気で起きたのではなく、“黒田バズーカ”や“アベノミクス”が起こしたばらまき、超低金利が招いた結果」だという話も。

その中で、多くの人が不動産、中古住宅市場に感じているかもしれない不安を払拭し、安全・安心な市場形成を実現するために、中古住宅市場・業界にこれから必要なこととは何でしょうか。また、実際に中古住宅を購入・売却するときにはどのような視点を持つといいでしょうか。

第2回として、「中古住宅市場のこれからの10年」について語り尽くした3人の言葉をお届けします。

(※本記事は、2024年10月30日に収録したトークセッションの内容を元に編集作成しています。)

1. 近く金融システムは崩壊!?これからの10年、不動産市場の「3極化」はますます進行

― 令和バブルとも言えるこれまでの10年。今後の中古住宅市場は、これからの10年でどうなっていくと考えますか?(内山)

長嶋:今の金融システムの仕組みは持続可能ではなく、「無限膨張・顔なし」のシステムのようなものなので、これがいつ崩壊するかわからない。近く金融リセット、つまり資産形成のあり方が変わり、100年、200年に一度の大変革が起きるでしょう。

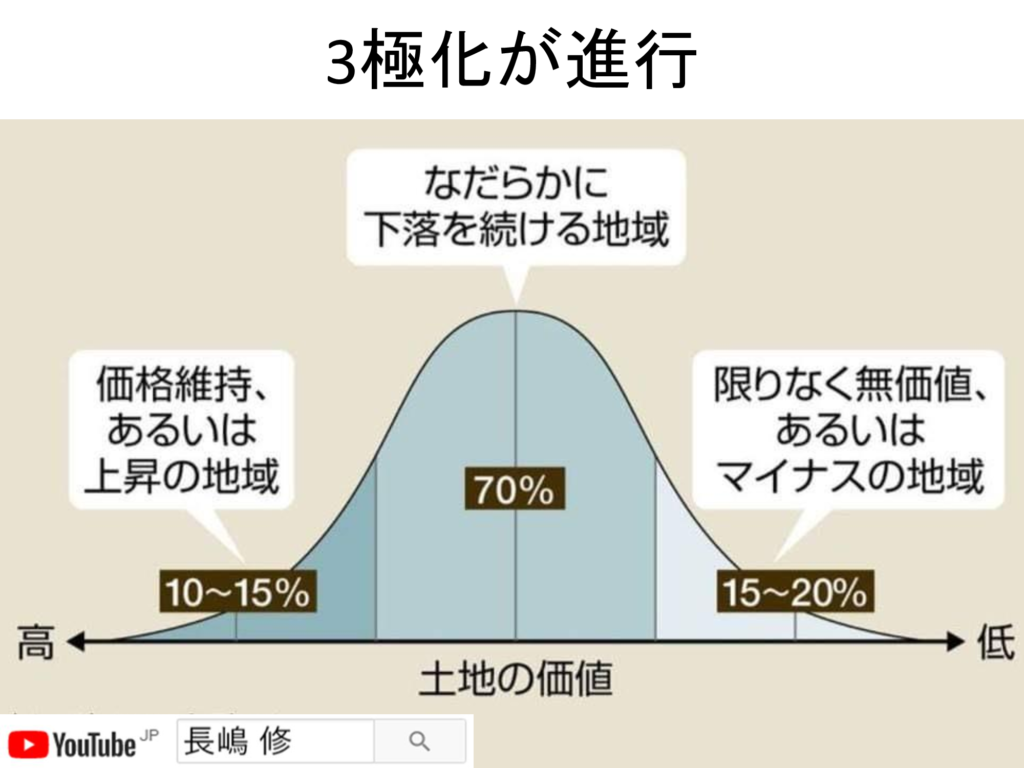

不動産市場については結局のところ、すでに見られている3極化がますます進行するだけだと思います。都心・駅前・駅近・大規模・タワーに代表される好条件の不動産は引き続き価値が上昇し、人口が減っても金利が上がっても、富裕層や国内外の投資家が購入するため価値は下がらないでしょう。こうした不動産は、もう一段、価値が上昇する余地もあります。

一方で、その他8〜9割の不動産は基本的に価値が下がっていくことになるはずです。あとは程度の問題で、大半の不動産はだらだら下がる、つまり徐々に価値を落としていき、弱いところ、下位の1〜2割の不動産は限りなく無価値になっていくと見ています。

図1:市場の3極化

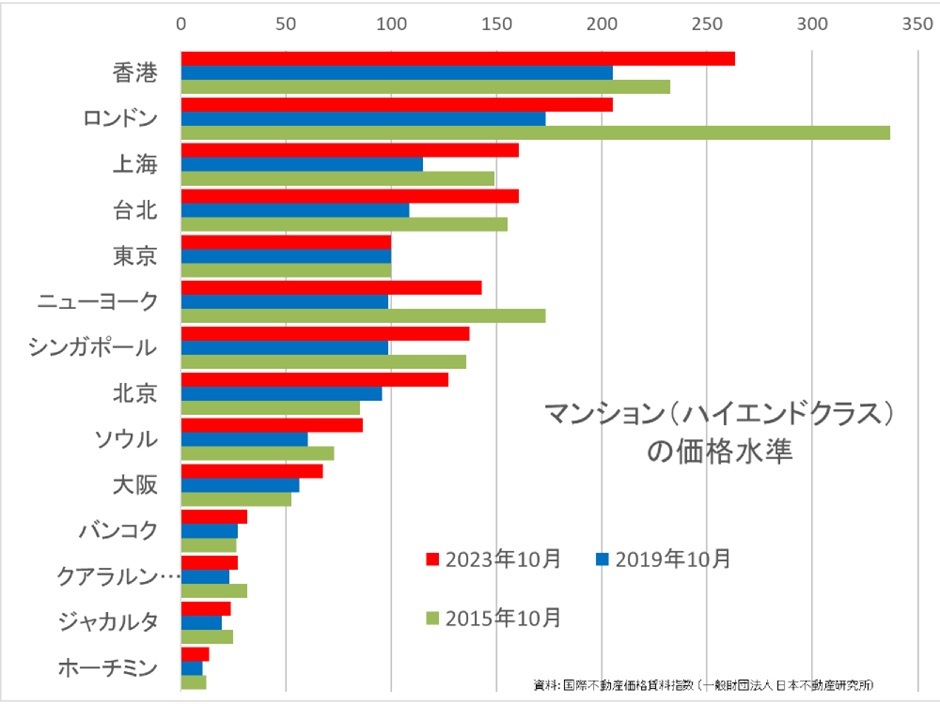

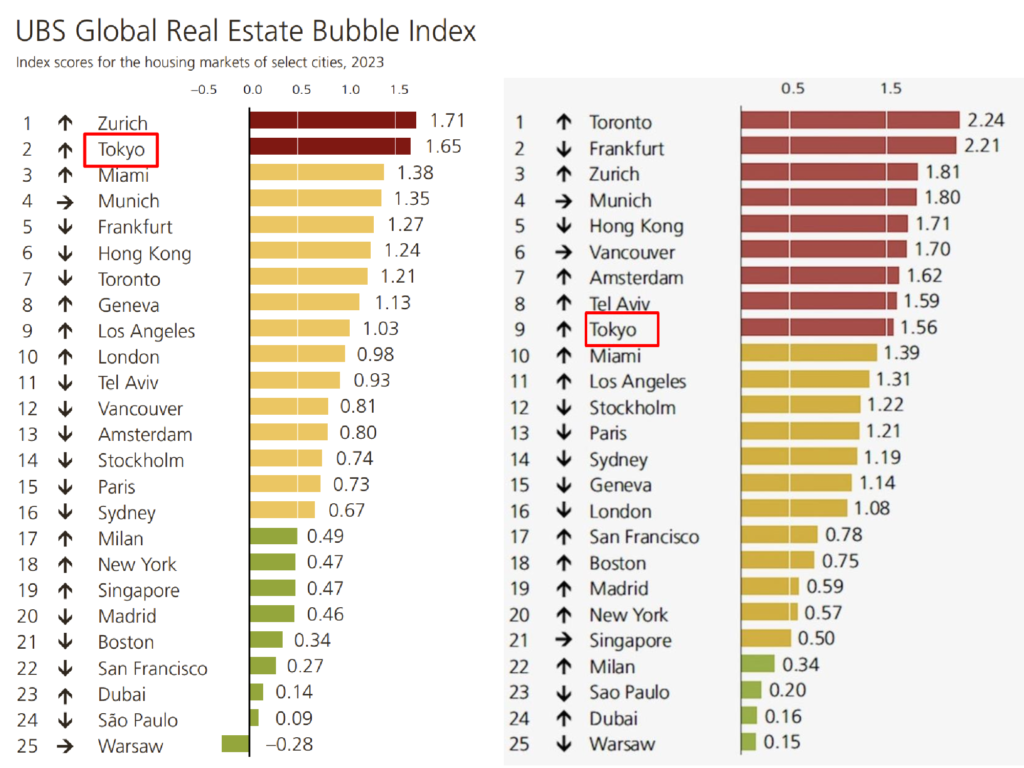

長嶋:この10年ほどで日本の不動産の価格は大幅に上がっていますが、それでもロンドンやニューヨークはもちろん、香港や台北よりもまだ低い水準です。不動産バブル指数で言えば、2022年に9位だった東京は2023年には世界2位まで浮上しました。

しかし、東京の指数自体は大きく変わっておらず、他国が落ちた形。世界的に見て、日本の不動産は高いとは言えない状況で割安感がある日本の不動産は、富裕層や海外投資家の購入意欲が高く、今後も上昇する余地があると思います。とはいえ、それも上位1〜2割程度の不動産のみです。他はだらだらと下がり続けるでしょう。

図2:ハイエンドクラスマンションの価格水準(東京=100)・不動産バブル指数

― 不動産市場に大きく影響する「金利」は今後どうなっていくと考えていますか?(内山)

長嶋:金利が上がるのは、インフレだからですよね。問題はインフレの質。「良いインフレ」では不動産価格も上がるため、金利上昇はそこまで懸念する必要はないと思います。しかし、金利だけ上がって景気がよくならず、不動産価格も上がらない「悪いインフレ」では、一般の人たちの消費負担だけが増えます。

島原:基本的には、金利が上がれば、住宅ローン返済の負担が大きくなるため、買い控えが生じて不動産が売れなくなり、不動産は価格が下がるというメカニズムですよね。これは上位1〜2割の不動産には通用しないということですか?

長嶋:金利が上がると、一般的な所得の世帯は都心・駅前・駅近に不動産を持てなくなります。今、すでにそうなりつつあって、一般的な所得の世帯が買い求める不動産は、駅から歩いて10分以上のエリアや都市近郊エリアなどに移っている印象があります。

しかし、相続税対策をするような富裕層は基本的に現金で購入するため、金利は関係ありません。そして国内外の投資家は、他国と比べたときの割安感とともに円安も後押しして、やはり好立地の不動産を求めます。好立地の不動産はこうした層の需要が重なっているため、金利上昇が大きく影響することはないですし、金利の上昇は3極化拡大の一因となっていくと考えています。

- すでに見られている3極化がますます進行する

- 世界的にも割安感がある日本の不動産は、今後まだ上昇する余地がある

- 金利の上昇も3極化の拡大の一因となる

2. 災害リスク、都市計画、管理状態で大きく変わる、中古住宅の「評価」と「価値」

― 今後、中古住宅の「評価」や「価値」の基準はどうは変わるのでしょうか?(内山)

長嶋:近い将来、自然災害リスクが資産価値に直結していくようになると思います。たとえば、渋谷は「谷」という地名がついていることからわかるように、起伏が激しい土地です。現在は総じて資産価値が高いエリアですが、地盤が弱い場所も浸水可能性が高い場所も混在しています。現在、金融機関はこうした災害リスクをまったく評価しませんが、5年後、10年後は担保評価を大きく変える可能性が高いと見ています。そのとき、資産価値はどうなるのかという話ですよね。

図3:渋谷駅周辺の国土地理院地図

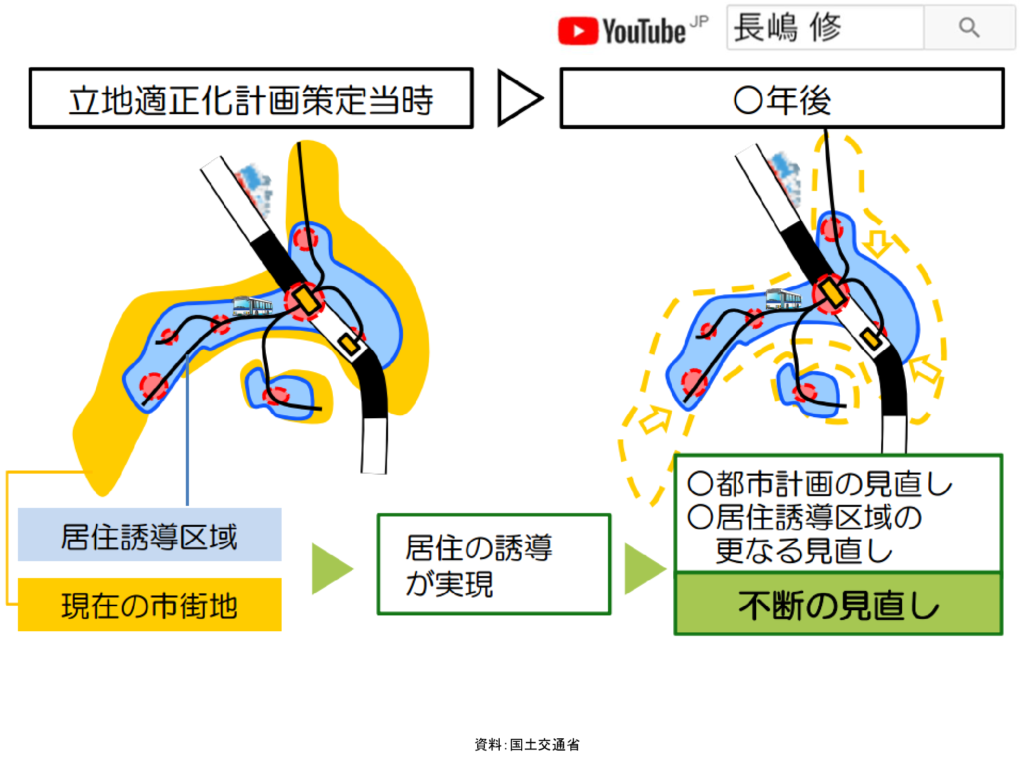

長嶋:また現在、多くの自治体が「立地適正化計画」を推進しています。今後、人口や世帯数はどんどん減り、財政収入が減る中でこれまで同様の行政サービスを提供するには、街を小さくしていかなければならないということです。いまは補助金をもらえるからとなんとなくやっている自治体もありますが、近いうちに火がついて本格的に「街を縮める政策」をやるはずです。街を縮小するなら、当然に駅周辺エリアを中心とするでしょうし、その近くに誘導居住区域(人口減少社会の中で人口密度を維持し、快適な住環境を形成するために居住を誘導する区域)を設定します。

逆に駅から遠いところや公共交通機関で結ばれていない場所に対して自治体は「住むのは構いませんが、上下水道や道路などのインフラの整備や修繕が後回しになりますよ」という対応になるはずです。当然、郊外エリアの担保評価は下がり、資産価値が下がっていくことも避けられません。

図4:立地適正化計画

長嶋:マンションの「管理」も今後ますます資産価値に影響するようになっていくでしょう。重要なのは、マンションの持続可能性です。つまり「修繕積立金が貯まっていないと、持続可能じゃない」ということ。すでに、駅からの距離や築年数などが同じような条件のマンションであっても、見た目の綺麗さや修繕積立金額などによって取引価格には大きな差が出始めています。

現在、たとえば1戸あたり50万円を積み立てているマンションと1戸あたり500万円が積み立てられているマンションの担保評価は同じです。しかし、今後の負担や資産の保全状況を加味すれば、最低でも450万円の評価の差はあってしかるべき。持続可能性を考えれば、これ以上の価格差が出ても不思議ではありません。

図5:管理状態による成約価格の差

長嶋:災害リスク、都市計画、管理状態……このあたりが向こう5年、10年で大きく変わる可能性が高い要素です。これらを注視して中古住宅を選ぶことで、中長期的に資産性を保てる物件を選べるのではないでしょうか。

<キーワード解説・用語集>

都市計画法- 5年後、10年後は担保評価が大きく変わる可能性が高い

- 居住誘導区域から外れる郊外エリアの担保評価は下がり、資産価値も下がっていくことになる

- マンションの「管理」は今後ますます資産価値に影響する

- 災害リスク、都市計画、管理状態などを見て中古住宅を選ぶことで、中長期的に資産性を保てる物件を選べる可能性が高い

3. 空き家になったら1秒でも早く売却したほうがいい!?増加し続ける空き家

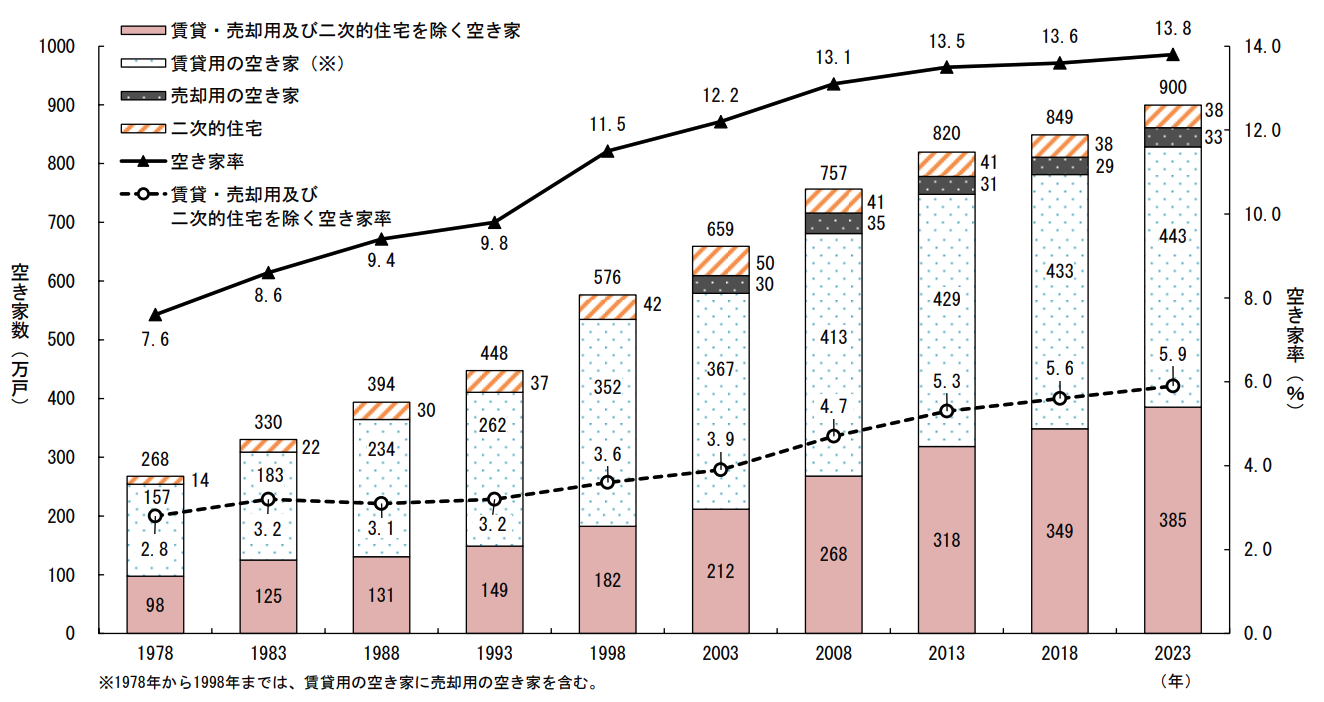

― 2013年の全国の空き家数は約820万戸でしたが、2023年には900万戸を超えました。空き家対策についてはどのようにお考えですか?(内山)

長嶋:今後も、空き家が増加していくことは避けられません。特に、都市郊外やかつてのベッドタウンだったエリアで空き家の増えるペースが速いことは明らかです。経済合理性で言えば、こうした空き家は1秒でも早く売却したほうがいいということになります。

図6:空き家数・空き家率の推移

島原:一方で、全国一律の空き家対策というのは、なかなか難しいと思います。立地がよければ、なんとかなる。たとえ空き家になったとしても、活用や売却を検討できるでしょう。近年では民泊など活用手段が多様化しているため、通勤・通学に便利な立地でなくても、なんらかの需要があれば活用や売却は可能です。しかし、地域がダメならキツイ。居住目的としても商業や宿としても需要がないエリアは厳しいと言わざるを得ません。

長嶋:島原さんのおっしゃる通り、全国一律の対策は難しいため自治体が独自にどうにかするしかないでしょう。すべての空き家を対策することは不可能なため、割り切ってこちらは注力する、こちらは目を瞑る、ということも必要になってくるかもしれません。かつて財政破綻した夕張市が都市計画をやり直したように、市長や議会が適切な判断ができるかが課題です。もちろん市民の後押しも必要になってくるため、こうした社会問題に関心を持ち、自分が住む街をどうしていくべきか思慮する「市民リテラシー」が求められます。リテラシーの高い自治体は空き家対策もうまくできる、ということになるかと。

島原:場所は選びますが、リフォーム・リノベーションによって空き家に価値を見出すこともできます。外国人が日本の空き家を購入し、リノベーションして活用しているケースも少なくありません。「新築は高くて中古しか買えない」というのは、他の先進国ではもはや当たり前のこと。まだまだ住める空き家が日本ではタダ同然で取引されるものもあることに外国人は驚いているわけですが、日本人がもっと注目してもいいはずです。

- 都市郊外やかつてのベッドタウンだったエリアの空き家は、経済合理性だけで考えると早く売却したほうがいいものが多い

- 全国一律の空き家対策は難しい。自治体が独自に取り組むしかない

- 近年では民泊など活用手段が多様化しているため、需要があれば活用や売却は可能

- 場所を選べば、リノベーションなどで空き家に価値を見出すこともできる

4. 今後の狙い目は中古戸建て!?安心・安全な中古住宅購入を後押しする検査とかし保険

― 中古住宅も立地のいいもの、状態がいいものはずいぶん価格が上がっています。狙い目の物件や買い方はありますか?(内山)

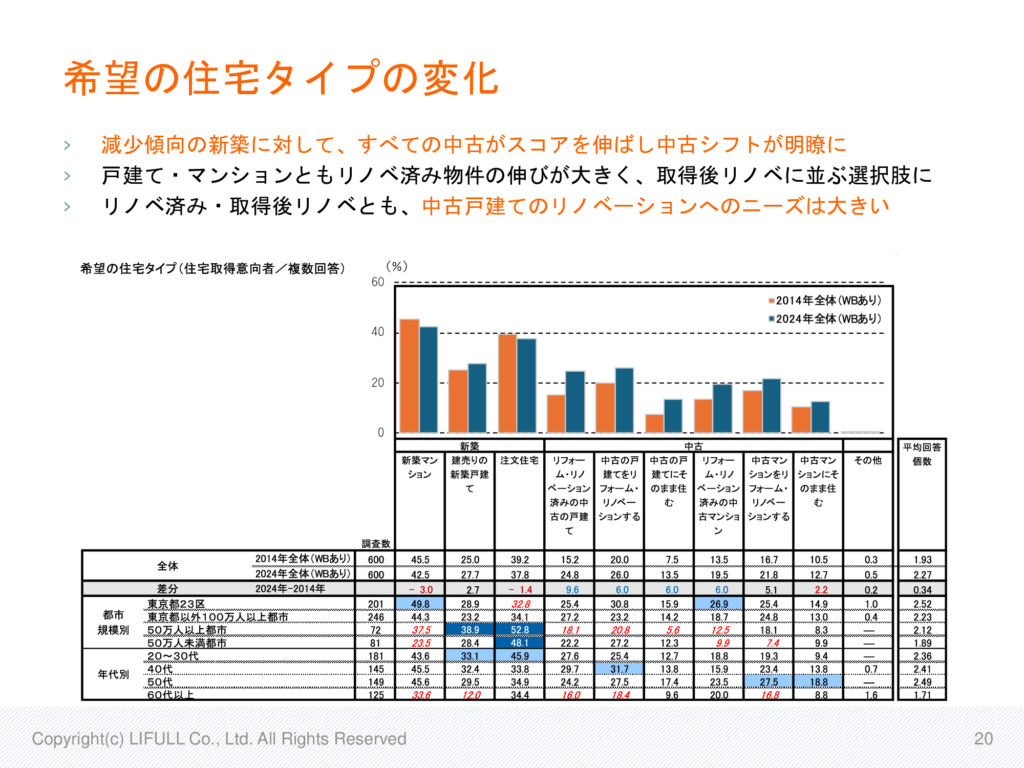

島原:この10年で、新築住宅を希望する人は、建売住宅を除いて減少傾向にあります。その一方で、中古住宅は大きく割合を増やしています。希望ベースでは、すでに中古住宅へのシフトが起こっているということです。

中古住宅の中では、リノベーション済み物件を希望する人が増えているようです。市場とニーズのギャップが大きいのは、リノベーション済みの一戸建て。今はリノベ済み一戸建てを希望する人の数に対して、供給数や物件を提供する事業者数が追いついていません。提供する事業者も少ないし、買う人も少ないから手頃に買える。ちょっと郊外でちょっと古い中古戸建てなら安価に手に入る可能性もあるので、自らリノベーションする気持ちがあれば、物件を買いやすい状況と言えるでしょう。

図7:希望の住宅タイプの変化

島原:日本人は、過剰に中古住宅を不安視する傾向があります。特に、木造住宅は、築年数に対して極めてネガティブな立場になっています。築20年で価値がゼロになる日本の耐用年数の考え方は海外から見れば異常で、これを基にしたマーケットは言ってみれば「バグ」。都心・駅前・駅近の新築や築浅の物件を買える高額所得層を除いて、「大半の人はこのバグをつけ」と思っています。

とはいえ、一定の築年数が経っている住宅を買って、雨漏りや水漏れなどの不具合に遭遇するのは嫌じゃないですか。事前にしっかりと検査(インスペクション)を行い、必要な補修を行って瑕疵(かし)保険に加入することができれば、構造に大きく影響するような不具合に備えることができます。タダ同然で建物が手に入るのであれば、検査(インスペクション)や瑕疵(かし)保険の付保に資金を回すこともできるはず。手間を惜しむからこそ、高いものを買わざるを得ないのであり、手間暇をかければいい物件を安価に取得することも可能です。

<検査(インスペクション)についてもっと詳しく>

中古戸建て・中古マンションの 「検査」「インスペクション」って?何を検査する?<瑕疵(かし)保険についてもっと詳しく>

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?島原:現在、市場に売り出されている中古住宅の築年数は、一戸建てなら築25年程度、マンションなら築29年前後が平均です。この平均的な築年数から考えれば、中古市場には新耐震基準の物件や2000年基準を満たした物件も多くある。しかも築25年くらいになれば建物の評価も下がっていて狙い目。さらにリノベーションで耐震性や省エネ性能を高めることもできます。

<キーワード解説・用語集>

新耐震基準近年の住まい選びは、コスパ・タイパを重視する傾向が見られますが、それらを両立することは容易ではありません。手間をかけ、勉強して住まいを購入するから安く買える。それこそが、本当の意味でコスパの高い買い方と言えるのではないでしょうか。

- 新築から中古住宅へのシフトが起きている

- 「都心・駅前・駅近かつ新築や築浅」から外れた物件を狙うといい

- 需給バランスを考えると、中古戸建てが狙い目!?

- ただし、一定の築年数が経っている住宅は雨漏り、水漏れなどの不具合が起こりやすい

- 検査(インスペクション)、瑕疵(かし)保険の付保でリスクを軽減

- 手間をかけ、勉強して住まいを購入することが、本当の意味でコスパの高い買い方

5. これから本格的・本質的な中古住宅シフトが起こる

これからの10年間で、新築志向から中古住宅購入へのシフトは加速していくものと見られます。交通利便性や築年数だけでなく、将来性や災害リスク、管理状態など、本質的な視点で中古住宅が評価されることにもなるでしょう。中古住宅の売買を検討する人は、これまでの価値観の見直しだけでなく、必要な知識と物件の状態を知る検査(インスペクション)により事前にリスクを把握し、必要に応じて瑕疵(かし)保険を付保するなどにより、中古住宅を選択し活用することが、豊かな生活につながると考えています。

次回は「これからの中古住宅の可能性」や「中古住宅売買のあるべき姿」をテーマとした鼎談の様子をレポートします。