- SHARE

住宅ローン金利、中でも変動型の金利は長らく低水準で推移してきましたが、2024年10月頃から多くの金融機関が金利を上げ始めています。これは、日本銀行の金融政策に大きな転換が見られているためです。数千万円に及ぶ住宅ローンは、金利がわずかに上昇しただけでも返済額は大きく変わってくるため、借入額や金利タイプをどう決めるべきか、悩んでいる人も多いのではないでしょうか。

そこで今回は、住宅ローン金利が上昇している理由や金利の決まり方、金利上昇局面における住宅ローンの選び方について、ホームローンドクターの淡河範明(おごう のりあき)が解説します。

<キーワード解説・用語集>

住宅ローン1. 変動型の住宅ローン金利が上がり始めた!今後の見通しは?

長らく低下し続けてきた変動型の住宅ローン金利が、2024年秋頃から上がり始めました。今後も当面は上昇基調が続く見込みです。

変動金利が上がり始めた理由

2024年3月、日本銀行がマイナス金利政策を解除しました。同年7月には利上げを発表し、政策金利が0.1%程度から0.25%程度に上がりました。さらに日本銀行は2025年1月、政策金利を0.5%程度に引き上げることを発表。4月には、一部金融機関がさらに変動型の住宅ローン金利を引き上げています。

<キーワード解説・用語集>

変動金利変動金利はどの程度上がった?

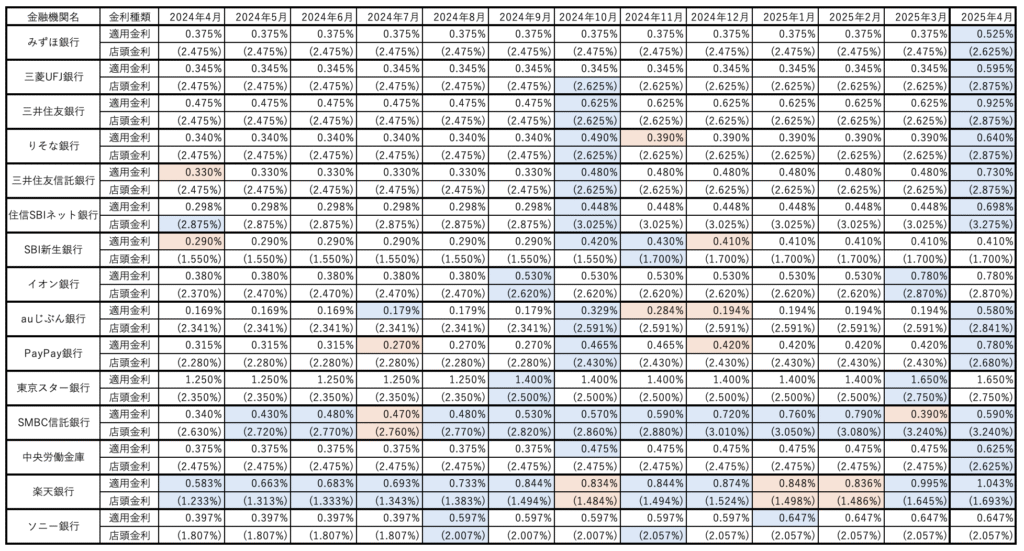

日本銀行の利上げを受け、2024年10月前後に変動型の住宅ローン金利を0.15%程度引き上げた金融機関(図表1の水色)が多く見られました。2024年度のうちは利上げ後も金利を下げた金融機関(図表1のオレンジ色)がありましたが、直近の2025年4月には、さらに0.25%程度、金利を引き上げた金融機関(図表1の右の列)が多い状況です。

図表1:主要金融機関の金利(2024年4月〜2025年4月)

※店頭金利(基準金利):金融機関が公表する基本的な金利で、市場金利や金融機関の政策に基づいて設定されます。ここから各種割引が適用されます。

※適用金利:実際に各契約において適用される金利で、店頭金利からキャンペーンや顧客の信用情報などをもとに割引された後の金利を指します。

金融機関が住宅ローン金利を上げる要因は「政策金利の引き上げ」と「営業政策」の2つです。これまで、日本銀行の政策金利の下げ幅と住宅ローン金利の下げ幅は一致していませんでした。それは、各金融機関が営業政策として政策金利の下げ幅以上に金利を下げてきたからです。

こうした各行の営業政策の違いが、現在も金利差に表れています。多くの金融機関は、半年ごとに変動型の住宅ローン金利を見直すため、金融機関によって金利を上げる時期も多少異なります。

金利はまだまだ上がる?

変動型の住宅ローン金利が上がり始めたのは2024年秋頃ですが、固定金利については2019年頃から上昇しています。これは、世界的にインフレ傾向にあるためです。今後も当面の間、まず金利は上がっていくでしょう。あとは程度の問題で「2025年中に1%上がる」「2年かけて1%上がる」といった意見が主流ですが、私はもう少し上がる可能性もあると見ています。

日本銀行の「経済・物価情勢の展望(2025年1月)」によれば、2024年10月時点での物価見通し(生鮮食品を除く)は、2024年度2.5%、2025年度1.9%、2026年度1.9%。物価がこれだけ上がる中、金利が上がらないとなると金融機関の経営が悪化するため、2025年に1%程度、そして2026年にもう1%程度は上げざるを得ないのではないでしょうか。

<キーワード解説・用語集>

固定金利- 政策金利の利上げを受け、下がり続けていた変動金利がいよいよ上昇局面に

- 2025年4月の各金融機関の変動金利(適用金利)は、1年前と比べると概ね0.2〜0.5%程度上昇している

- 2025年に入って再びの利上げ。今後も変動金利・固定金利ともに金利上昇が予想される

2. そもそも、変動金利・固定金利の金利は、どう決まる?

住宅ローンは、固定型、変動型で金利が決まる仕組みが次のように異なります。

変動金利

2024年10月頃の変動金利の上昇前には、各金融機関が信用力の高い企業に1年未満の短期間で貸し出す際の最優遇金利「短期プライムレート」を引き上げました。短期プライムレートの引き上げは、2007年3月以来17年ぶりのことです。

短期プライムレートとは、金融機関が優良企業向けの短期貸出に適用する最優遇金利を指します。各金融機関が独自に設定していますが、政策金利にほぼ連動すると言っていいでしょう。多くの金融機関が、短期プライムレートを変動型の住宅ローン金利の基準にしているため、変動型の住宅ローン金利はほぼ政策金利に連動します。

ただし、基準金利がそのまま借り入れ金利(表面金利)になるわけではなく、各金融機関は「優遇幅」を設けており、基準金利から優遇金利を引いたものが表面金利となります。この優遇幅が、金融機関が住宅ローン金利を上げ、下げる要因にもなる「営業政策」です。基準金利が上がったとしても、優遇幅を拡大することで表面金利が変わらなかったり、さらに下がったりすることもあります。

この20年程度、各金融機関は金利優遇幅を拡大してきましたが、今後は利益を確保するため徐々に優遇幅を縮小していく金融機関が増えていくものと考えられます。政策金利が上がり、金利優遇幅が維持または縮小するとなれば、表面金利も上げざるを得ません。

変動金利の「ルール」

変動金利で借り入れる人は「5年ルール」「125%ルール」についても理解しておきましょう。

5年ルールとは、金利が変わっても5年間は返済額が変わらないという規定。一方、125%ルールは、6年目に返済額が変わるときも、従前の125%を超えることはないという規定です。いずれも、多くの変動型の住宅ローンに規定されているルールです。

「5年ルールや125%があるなら変動金利でも安心」と考える人もいるかもしれませんが、現代においてはむしろ足を引っ張るルールとも言えます。たとえ5年間返済額が変わらなかったとしても、そして6年目の返済額が125%以上にならなかったとしても、金利上昇分の利息が免除されるわけではありません。つまり、金利上昇局面において、5年ルールや125%ルールは問題の先送りにしかならないわけです。元本返済が緩やかになる分、トータルの返済額が増えるリスクを抱えることにもなりかねません。

固定金利

固定型の住宅ローンの基準金利は、日本国債10年ものを参照して決定されると言われます。10年国債は、債券市場において最も発行残高が多く、指標とも言える存在となっていて、長期金利の基準金利と言えます。日本銀行の金融緩和政策のもと長らく下落し続けてきましたが、2019年頃から上昇。これが固定金利の上昇にもつながっていると考えられます。

2024年3月、日本銀行はマイナス金利政策の解除に加え、長期金利をコントロールするYCC(イールドカーブ・コントロール)政策を撤廃しました。そして2024年7月には、日本銀行は国債買い入れ額を現在の月6兆円程度から2026年1〜3月に同3兆円に減らす方針を決定。すると市場における国債の需要が結果的に減るので長期国債の価格が下落し、国債の価格と相反関係にある長期金利は上昇します。以上のことから、固定金利も今後、上昇する可能性が高いと考えられます。

- 変動金利は、各金融機関が独自に設定する短期プライムレートに連動するのが一般的。短期プライムレートは、ほぼ政策金利に連動する

- 変動金利の「5年ルール」「125%ルール」は急激な金利上昇を防ぐためのルールだが、金利上昇が続くとリスクになる可能性もある

- 固定型の住宅ローンの基準金利は、日本国債10年ものを参照して決定されると言われる。2019年頃から上昇したことが固定金利の上昇にもつながった

- YCC(イールドカーブ・コントロール)政策の撤廃や日本銀行の国債買い入れ額減少の方針などによって長期金利、ひいては固定金利も今後、上昇する可能性が高い

3. 【シミュレーション】金利が上がると返済にどれくらい影響する?

金利上昇局面では「資金計画」の重要性が増します。不確実な時代に立ち向かうには、楽観的なシナリオだけでは不十分です。リスクシナリオを含めた複数のパターンを考慮したうえで、借入額や予算を決めることが大切です。

返済期間35年・借入額5,000万円・当初金利0.345%・元利均等返済で借り入れ、2年後に金利1%、2%、3%上がることを想定したシミュレーション結果は次の通りです。

| 金利 上昇幅 | 当初 金利 | 上昇後 金利 | 毎月返済額(円) | 総返済額 | |||

|---|---|---|---|---|---|---|---|

| 当初 | 6年~ | 11年~ | 16年~ | ||||

| 0% | 0.345% | 0.345% | 12万6,396円 | 12万6,396円 | 12万6,396円 | 12万6,396円 | 5,308万6,470円 |

| 1% | 1.345% | 12万6,396円 | 15万656円 | 15万656円 | 15万656円 | 6,182万112円 | |

| 2% | 2.345% | 12万6,396円 | 15万7,995円 | 18万3,883円 | 18万3,883円 | 7,222万8,224円 | |

| 3% | 3.345% | 12万6,396円 | 15万7,995円 | 19万7,493円 | 23万4,576円 | 8,521万1,116円 | |

金利が2年後に1%上がった場合でも、月々の返済額の上がり幅は+2万円以上。2%上がった場合の最終的な月々の返済額は+5万円以上、3%なら+10万円以上です。これほどの上昇幅に耐えられる世帯は、非常に限られるのではないでしょうか。

4. 金利上昇傾向にある今、住宅ローンはどう選べばいい?

2025年4月現在、住宅ローン金利は、変動型が0.5〜1.0%程度、35年固定型は2.1〜2.9%程度が主流です。昨今は住宅ローンを組む人の8割近くが変動型を選択していますが、金利上昇局面では固定型を選ぶメリットも大きいと考えられます。

固定金利はまだ非常に低い

米国の経済学者の「フィッシャー方程式」という理論では、名目金利(インフレ率などを加味しない表面上の金利)は「実質金利+期待インフレ率」とされています。「経済成長率+物価上昇率」と言い換えることもできるでしょう。

日本銀行が考える経済成長率は0.5%程度、そして現在の物価上昇率は2.5%程度のため、両者を足した3%程度が現在の政策金利の適正値とも言えます。金融機関の利益を乗せれば、住宅ローン金利は3.5%程度でもおかしくない状況です。

固定型の住宅ローン金利は変動型より高いとはいえ、2025年4月時点で2.1〜2.9%程度です。固定金利は2000年代には3%を超えていました。2%台の金利で35年間固定されるメリットは、まだ大きいのではないかと思います。

フラット35は近年、金利引き下げメニューが充実しています。家族構成や年齢、物件次第では、当初5年間の金利が最大1%引き下がることも大きなポイントと言えるでしょう。

<キーワード解説・用語集>

フラット35<フラット35についてもっと詳しく>

「【フラット35】子育てプラス」とは?2024年2月に新設された新しい住宅ローンの仕組みと、子育て世帯が使える支援制度を専門家が解説変動金利で借りてもいい人とは?

金利上昇に耐えられるだけの収入がある場合は、変動金利で借り入れても問題ないでしょう。ただし、金利の上昇と物価の上昇はセットです。たとえば今、3万円の返済額の上昇に耐えられるとしても、米や食料品の値段が上がり、子どもの塾の月謝が上がり、ガソリン代が上がったとしても、3万円の上昇に耐えられるのかを考えなければなりません。

住宅ローンの返済が家計の支出全体に占める割合35%と想定すると、税金等を除く45%程度は物価上昇の影響を受けます。金利上昇で住宅ローンの返済額が上がる以上に、物価上昇で食費や光熱費などの生活費が上がるということを十分に考慮しておく必要があります。

変動金利・固定金利のミックスも可能

住宅ローンは、変動金利、固定金利のどちらか一方を選ばなければいけないわけではありません。たとえば、5対5、7対3などの割合で変動金利と固定金利をミックスすることも可能です。

ミックスするときの比率は「毎月、いくら返済額があがったらイヤか」「いくらまでなら返済額の上昇に耐えられるか」を基に決めるといいと思います。1万円までの上昇しか耐えられないのであれば、金利が2%、3%上がっても返済額の上昇幅が1万円を超えない比率で組み合わせればいいでしょう。ただこの場合も、物価上昇を考慮する必要があります。

- 現在の固定金利の「2%弱」という水準は過去を見ても非常に低い。この金利で35年間固定できるメリットは大きい

- 変動金利を選んでもいいのは、金利上昇だけでなく、物価上昇にも耐えられる人

- 変動金利・固定金利のミックスも検討する

5. 「デフレマインド」から「インフレマインド」への切り替えが必要

バブル崩壊後の失われた30年で、私たちはすっかりデフレマインドになってしまいました。物価や金利が下がっていた時期の「なるべく借り入れはしないほうがいい」「頭金は可能な限りたくさん入れるべき」「ローンは早く返したほうがいい」と言った意識が染みついています。

しかし、物価上昇局面では、建築コストも好立地な土地の地価も上がっていくものです。焦るのは禁物ですが、費用面を考えれば早く買ってしまったほうが経済的であり、繰り上げ返済する資金があるのなら、住宅ローン金利より利回りが高い投資に回したほうが効率的でしょう。いつの時代も、住宅ローン以上に好条件の融資はありません。今は住宅ローン減税もあることを考えれば、できるだけ多く、長く借りたほうがいいという見方もできます。

「金利が上がっているからまだ買わない」「金利が上がっているからできるだけローンを組まない」というのは、デフレ下の考え方です。今後は、デフレマインドからインフレマインドに切り替えたうえで、不動産の買い時や資金計画、ローン選びをしていく必要があるでしょう。

<キーワード解説・用語集>

住宅ローン減税・住宅ローン控除<住宅ローン減税についてもっと詳しく>

拡充された「住宅ローン減税」。中古住宅の取得で受けられる、その内容や手続き、必要書類は?- 金利上昇局面では、基本的に物価も上昇する

- 住宅ローン以上に好条件の融資はない。金利・物価上昇局面では、繰り上げ返済する資金があるのであれば、住宅ローン金利より高い利回りの投資にまわしたほうが効果的に資産形成できる可能性も

6. 金利上昇・物価上昇を考慮した住宅ローン選び、資金計画を

世界的にインフレ傾向は続いており、日本の金利水準はまだまだ低いことから、今後も当面は住宅ローン金利の上昇基調が続くものと考えられます。インフレ局面に上昇していくのは、金利だけではありません。住まいを購入する際には、資金計画を立て、物価上昇も考慮したうえで住宅ローンを選ぶことが大切です。