- SHARE

住まいは、購入して終わりではありません。購入後は定期的にメンテナンスし、家の性能や快適性、安全性などを維持する必要があります。中古住宅は購入時の状態が物件ごとに異なるため、現状を把握し、メンテナンスコストを見込んだ資金計画を立てる重要性が高いと言えるでしょう。

そこで本記事では、ホームローンドクターの淡河範明(おごう のりあき)が、中古住宅のメンテナンスコストを見込んだ資金計画の立て方について解説します。

1. なぜ購入時にメンテナンスコストを見込んでおかなければならないの?

多くの人は「初期費用」で住まいの購入を判断しますが、住まいには初期費用だけでなく「ランニングコスト」がかかります。住まいの「メンテナンスコスト」はランニングコストの大部分を占めることから、購入時にメンテナンスコストを見込んでおく重要性は非常に高いのです。

住まいは「買って終わり」ではない

「月々の返済可能額」から購入できる金額を割り出す人が多いと思いますが、メンテナンスコストも必ずかかる費用。ローン返済のシミュレーションをするように、必ず購入時にいつ・いくらかかるか見込んでおかなければなりません。

住まいは「買って終わり」ではありません。大きな資産を購入する際に、購入後にかかる費用を考えない企業や投資家はいません。自己居住用物件も同様に、購入後のことを考え、トータルでかかるコストから物件を選んだり、購入の可否を判断したりすることが大切です。

「修繕積立金」では不十分

マンションには「修繕積立金」がありますが、これは共用部のメンテナンスコストです。専有部は含まれていないため、別途、自分たちでメンテナンスコストを考慮しておかなければなりません。

戸建ては、修繕積立金が徴収されることはありませんが、これは「メンテナンス費用がかからない」ということではありません。メンテナンスをするかしないかは所有者次第ですが、その有無で、マンション以上に建物の状況や将来的な価値に大きな差が出る可能性、ひいては住み続けるために必要な支出が生じる可能性もあると考えておきましょう。

<キーワード解説・用語集>

修繕積立金中古住宅の「状況」は千差万別

私のお客さまで、次のような事例がありました。お住まいは築20年の大手ハウスメーカー施工の一戸建て。ハウスメーカーのアフターフォローの一環で屋根の状態を見てもらったところ、修繕に400万円かかると言われたそうです。さすがに高額なので他の会社にやってもらうことも検討したようですが、施工したハウスメーカーで修繕しないと長期保証が継続できない(※)ということで悩み、私のところに相談に来たわけです。

所有者は、退職したばかりの60代の男性です。年金暮らしの方が、400万円もの大金を出すのは容易ではありません。ただ、ハウスメーカーの長期保証を継続するには、指定の業者でメンテナンスしていかなければならないというのは一般的な規約。この点を理解していれば、積み立てることはできたはずです。たしかに屋根の修繕だけで400万円というのは高いとは思うものの、中古住宅の中にもハウスメーカーの長期保証が引き継げる物件もあります。この方は結局、長期保証を諦め、他の業者でハウスメーカーの見積もりの半値以下で修繕されました。

中古住宅は、購入直後にこうしたことが起こる可能性もあります。築20年、築30年ともなれば、このお住まいのように屋根の修繕や外壁塗装、防水施工などで、ある程度まとまったメンテナンスコストがかかることも珍しくありません。

(※)新築時に施工したハウスメーカー以外の業者にメンテナンス工事を依頼した場合でも、瑕疵(かし)保証を受けられる場合がありますので、依頼にあたって確認してみましょう。事業者がこのような瑕疵保証を発注者に提供するために、「瑕疵保険」の中でも「延長瑕疵保険(新築後10年経過後の所定の時期に行うメンテナンス工事に合わせて、構造躯体や雨水の浸入を防止する部分を対象として提供される長期保証に対応)」や「リフォーム工事瑕疵保険(リフォーム工事施工部分の瑕疵保証に対応)」を利用してより確実な保証を受けることもできます。

- 住まいは「買って終わり」ではない

- マンションの場合:「修繕積立金」では不十分

- 戸建ての場合:「修繕積立金や管理費がない=メンテナンス費用がかからない」ではない。マンション以上に将来に影響する可能性が

- 急に数百万円の資金を用意できない

2. メンテナンスコストはいつ・どれくらいかかるの?

住まいのメンテナンスコストは、一定の金額が定期的にかかるわけではありません。いくらかかるかだけでなく、いつかかるか・いくらかけるのかという計画を立てておくことが大切です。

図表1:住まいのメンテナンススケジュール

5〜10年ごとにメンテナンスが必要な部分とコストの目安

木造住宅は、定期的な防蟻(ぼうぎ)処理が不可欠です。防蟻(ぼうぎ)処理とはシロアリ被害を防ぐために、住宅の床下などに専用の薬剤を散布するなどの措置・工事を指します。防蟻処理の効果は多くの場合、5〜10年。徐々に効果が薄れていくものですので、定期的に処理を繰り返すことが大切です。

| メンテナンス箇所 | 費用の目安 |

|---|---|

| 防蟻処理(木造住宅) | 15〜30万円 |

新築・交換後15〜20年程でメンテナンス・交換が必要な部分とコストの目安

屋根や外壁、バルコニーは、防水性や安全性を維持するため15〜20年後に塗装やシーリング(目地、コーキングとも言う)の打ち替えが必要です。

また、浴室・キッチン・トイレ・洗面室などの水周り設備やガス給湯器、壁紙などの建具の耐用年数も、15〜20年程度のものが多いです。マンションは、共用部の修繕積立金とは別に、専有部の住宅設備や建具のメンテナンス費用を積み立てておく必要があります。

| メンテナンス箇所 | 費用の目安 | |

|---|---|---|

| 屋根 | 表面塗装(ストレート瓦・鋼板屋根) | 60〜80万円 |

| 増貼り(シート防水) | 130〜150万円 | |

| 表面塗装(化粧カバー・軒天・軒樋等) | 30〜40万円 | |

| シーリングの打替え等(天窓・トップライト) | 5〜20万円/箇所 | |

| 外壁 | 表面塗装(塗装仕上げ) | 60〜80万円 |

| タイル洗浄・目地打替え(タイル仕上げ) | 5〜70万円 | |

| 目地打替え・塗装(サイディング・ALC) | 2〜200万円 | |

| 表面塗装(付属品) | 15〜25万円 | |

| バルコニー | 部品交換・シーリング(防水バン) | 10〜20万円 |

| 増貼り・張り替え・重ね塗り(防水層) | 30〜70万円 | |

| システムキッチンの交換 | 40〜80万円 | |

| システムバスの交換 | 60〜150万円 | |

| タンクレストイレへの交換 | 30〜50万円 | |

| 洗面化粧台の交換 | 20〜50万円 | |

| ガス給湯器の交換 | 20〜50万円 | |

| 壁クロスの張り替え | 6〜30万円 | |

| 畳の交換 | 6〜12万円 | |

新築・交換後30〜40年程でメンテナンス・交換が必要な部分とコストの目安

新築や交換後30〜40年で屋根や外壁、バルコニーは要交換となることもあります。玄関ドアやサッシ、網戸なども本体交換が必要な時期です。

| メンテナンス箇所 | 費用の目安 | |

|---|---|---|

| 屋根 | 増貼り・葺替え(粘土瓦・ステンレス・ストレート瓦・鋼板屋根) | 140〜180万円 |

| 増貼り・葺替え(シート防水) | 130〜170万円 | |

| 塗装・交換(化粧カバー・軒天・軒樋等) | 30〜165万円 | |

| シーリングの打替え・交換(天窓・トップライト) | 5〜40万円/箇所 | |

| 外壁 | 表面塗装・増貼り(塗装仕上げ) | 60〜250万円 |

| タイル洗浄・目地打替え(タイル仕上げ) | 5〜70万円 | |

| 目地打替え・塗装・増貼り・張替え(サイディング・ALC) | 30〜250万円 | |

| 塗装・交換(付属品) | 15〜150万円 | |

| バルコニー | 本体交換(防水バン) | 40〜50万円 |

| 増貼り・張り替え・重ね塗り(防水層) | 30〜70万円 | |

| 玄関ドアの交換 | 25〜50万円 | |

| 勝手口ドアの交換 | 15〜20万円/箇所 | |

| サッシの交換 | 15〜30万円/箇所 | |

| 網戸の交換 | 5〜10万円/箇所 | |

| 電動シャッターの交換 | 15〜30万円/箇所 | |

- 5〜10年ごと(木造住宅):防蟻処理に15〜30万円程度

- 新築・交換後15〜20年程:屋根・外壁・防水の再塗装、設備の交換などに100〜400万円程度

- 新築・交換後30〜40年程:屋根・外壁・建具の交換などに100〜600万円程度

3. 中古住宅のメンテナンスコストはどうやって算出すればいいの?

上記で紹介したメンテナンスコストは、あくまで目安です。中古住宅を購入した後にかかるメンテナンスコストは、構造やそれまでのメンテナンス状況、立地特性などによって変わってきます。

購入時に「検査(インスペクション)」を実施する

不動産仲介会社は「不動産取引」のプロであり、必ずしも「建物」のプロではありません。そのため、一般的には建物の状況を調べたり、購入後にかかるメンテナンスコストを算出したりすることはできません。

建物の状況を調べるには「検査(インスペクション)」が有効です。検査とは、建物に詳しい専門家や建築士が第三者の目線で目視や計測によって基礎や外壁のひび割れ、雨漏りによるシミなどや劣化、不具合の有無などを調査することを指します。検査は基本的に現状の調査ですが、検査会社によっては調査を基にしたメンテナンス計画のアドバイスを受けることもできます。

<キーワード解説・用語集>

インスペクション<検査(インスペクション)についてもっと詳しく>

中古戸建て・中古マンションの「検査」「インスペクション」って?何を検査する?リフォーム会社に見積もってもらう

リフォーム会社に見積もってもらうというのも選択肢の一つです。購入時にリフォームする場合は、必要な修繕・リフォームの提案に加え、メンテナンス計画についても助言してもらうといいでしょう。

購入時にリフォームを予定していない場合も「メンテナンスコストのイメージを持っておきたい」と伝えれば、多くのリフォーム会社は概算費用を教えてくれると思います。

マンションは修繕積立金の状況も確認しておく

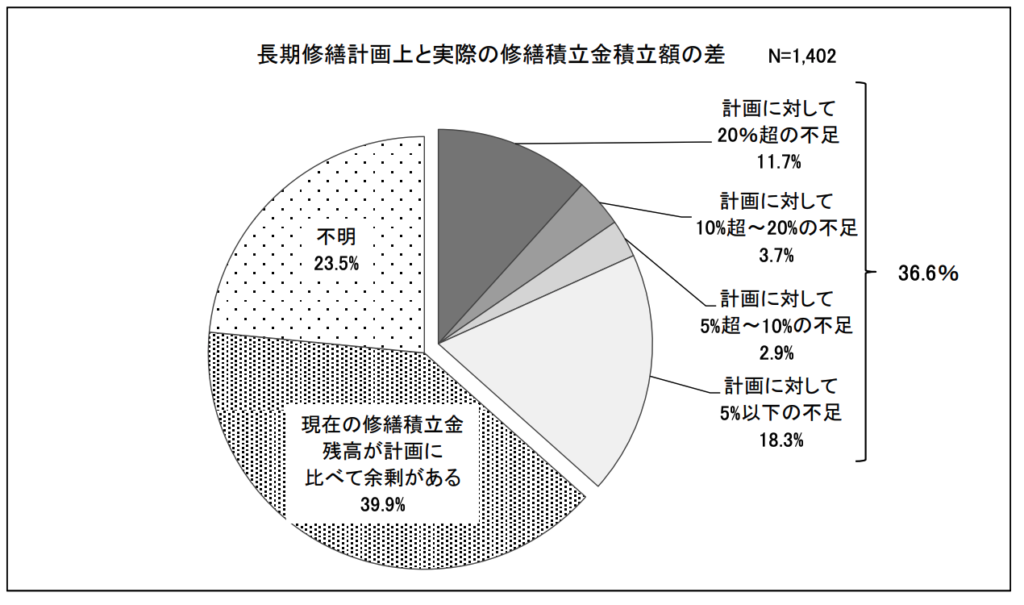

マンションの外壁やバルコニーなど共用部のメンテナンスについては、基本的に修繕費用が積み立てられているため個人で積み立てる必要はありません。しかし、国土交通省によれば、修繕積立金が不足しているマンションは3割以上に及ぶと言います。マンションの管理費用や修繕費用も、インフレの影響を大いに受けます。実際に値上がりしているマンションも見られます。

購入後に修繕積立金が値上げとなったり、一時金を徴収されたりする可能性もあることから、中古マンションなら修繕履歴や修繕計画、修繕積立額を見ておくことも大切です。段階積立方式で修繕積立金が積み立てられていて、将来の値上げが決まっているマンションもあります。マンションの管理や修繕積立金の状況やその妥当性は、国のガイドラインを参考にしたり、マンション管理の検査(インスペクション)を行なっている会社に依頼したりすることで確認できますが、インフレ局面にあることから、足りなくなる前提で考えたほうがいいでしょう。管理費や修繕積立金が「+5,000円/月」「+1万円/月」になっても払えるくらいの余裕があるといいですね。

図表2:修繕積立金の状況

- まずは現状把握。検査(インスペクション)を実施しよう

- リフォーム業者に見積もりを取る

- マンションは修繕履歴や修繕積立金、修繕計画も確認する

4. 購入時にできるメンテナンスをしておくべき!その理由は?

住まいのメンテナンスは、適切なタイミングで実施しなければなりません。不良や不具合が見られてからでは生活に支障をきたし、建物に深刻なダメージを与えてしまうおそれもあることから、先手先手でメンテナンスを実施するようにしましょう。中古住宅を購入する場合は、少々先回りになったとしても、購入時にできるメンテンナンスをしておいたほうがあらゆる面で“お得”です。

購入時ならメンテナンス費用を住宅ローンに組み込める

1,000万円以下の修繕なら「リフォームローン」を利用するのが一般的ですが、リフォームローンは変動金利でも1.5%程度からと、住宅ローンと比べると金利が高い融資です。また、返済期間も10〜15年程度と住宅ローンと比較すると短期間。返済期間が短くなる分、総返済額に大きな違いは生じないかもしれませんが、リフォームローンを組んでいる間の月々の負担が大きく増大してしまいます。

一方、中古住宅の購入時にリフォームをすれば、金利が低く、返済期間の長い住宅ローンに組み入れることもできます。たとえば、1,000万円の融資を金利0.5%、返済期間35年で借り入れた場合の月々の返済額は約26,000円ですが、金利1.5%、返済期間15年で借り入れた場合は約62,000円です。購入時にできるメンテナンスをしてしまったほうが、ローン返済額が一定になりやすいのです。

購入時の改修でランニングコストを削減できることもある

住まいにかかる費用は、初期費用だけでなく、ランニングコストも含めたトータルコストで考えるべきというのはここまでの通りです。購入時にメンテナンスをすることで、そのコストを住宅ローンに組み込めることに加え、その他のランニングコストを抑える効果にも期待できます。

たとえば、購入時に節水型のトイレや浴室に変更したり、照明をLEDにすることで、購入後の水道代や光熱費を削減できます。

インフレ局面にある

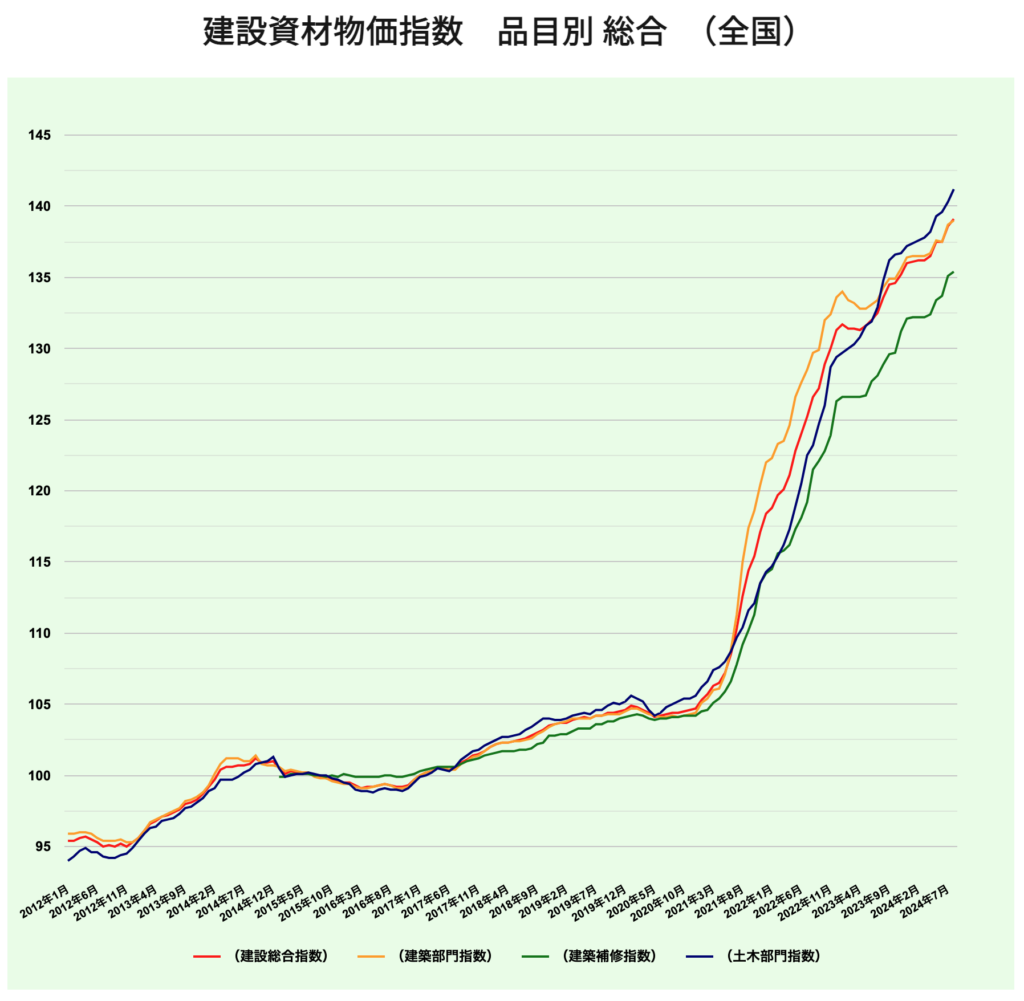

体感している人も多いと思いますが、近年はありとあらゆるものが値上がりしています。資材価格もこの10年で1.3〜1.4倍ほどに高騰しており、今後ますます高騰していく可能性が高いと見られます。5年後、10年後に修繕を実施するときには、現状の見立てより費用が高くなっている可能性も十分にあります。

図表3:建設資材物価指数

金利上昇も危惧される

日本銀行は2024年3月にマイナス金利政策を解除し、2024年7月末には政策金利の引上げが決定されました。インフレになれば、金利も上がるというのがセオリーです。5年後、10年後にメンテナンスを実施するときには、金利も今より高くなっている可能性は高いと考えられます。

- 購入時なら住宅ローンに組み込める

- 物価高の影響でメンテナンスコストは上昇する可能性が高い

- 金利も上がる可能性が高い

以上の理由から、向こう10年程度で必要になるメンテナンスのうち購入時にできるものは購入時点で実施しておくべきだと考えます。購入時に実施すれば基本的に10年間はメンテナンス不要ということになりますので、10年後にかかるメンテナンスコストを積み立てておくこともできるでしょう。

- 購入時のリフォーム費用は、金利が低く返済期間も長い住宅ローンに組み込める

- 購入時の改修でランニングコストが削減できることも

- インフレ局面につき今後、リフォーム費用が高騰する可能性がある

- インフレになる=金利が上昇するということ。購入時にメンテナンスをすることでトータルコストを下げられる可能性が高い

5. 【シミュレーション】メンテナンスの実施時でコストはどれくらい変わる?

ここで、中古住宅購入時に住宅ローンに組み込んでメンテナンスした場合と10年後にリフォームローンを組んでメンテナンスをした場合の毎月の返済額を比較してみます。

シミュレーション条件

[住宅取得]

- 住宅の取得金額:4,000万円(中古一般住宅)

- 住宅ローン:【フラット35】子育てプラス(当初5年間金利1%引き下げ)

- 住宅ローン金利:当初5年間0.84%・6年目以降1.84%

- 住宅ローンの借入期間:35年

- メンテナンスにかける費用:500万円

[10年後のメンテナンス]

- メンテナンスにかける費用:574万円(毎年1.5%程度の物価上昇があると想定)

- リフォームローン金利:当初5年間2.80%・6年目以降4.80%

- リフォームローンの借入期間:10年

購入時に住宅ローンに組み込んでメンテナンスを実施した場合

住宅取得購入時にメンテナンスを実施した場合は、取得費とメンテナンスコストの合計「4,500万円」を35年間、住宅ローンとして返済していくことになります。返済額は、次の通りです。

| 金利 | 毎月返済額 | |

|---|---|---|

| 当初5年間 | 0.84% | 123,494円 |

| 6年目以降 | 1.84% | 142,098円 |

諸費用や利息、住宅ローン控除による還付金を考慮すると、実質支払額は次のようになります。

| 住宅ローン元利総支払額 | 5,856万円 |

|---|---|

| 諸費用 | 315万円 |

| 住宅ローン控除 | △182万円 |

| 実質支払額 | 5,989万円 |

購入から10年後にリフォームローンを組んでメンテナンスを実施した場合

住宅購入後、10年後にメンテナンスする場合として、取得時は住宅価格「4,000万円」の住宅ローンを組み、10年後に同じ内容のメンテナンスを「574万円(年1.5%程度の物価上昇を想定した増額分含む)」でリフォームローンを組んで実施した場合の返済額は、次の通りです。

毎月返済額の推移を見ると、リフォームローンを組む11年目〜19年目までの返済額は、他の期間より5.5万円〜7万円程度高くなります。10年間だけとはいえ、これだけ増額して住宅ローンを返済できる人は決して多くはないでしょう。

| 金利 | 毎月返済額 | |

|---|---|---|

| 当初5年間 | 0.84% | 109,772円 |

| 6年目以降 | 1.84% | 126,309円 |

| 11年目以降 | 住宅ローン1.84%・リフォームローン2.80% | 181,209円 |

| 16年目以降 | 住宅ローン1.84%・リフォームローン4.80% | 183,972円 |

| 21年目以降 | 住宅ローン1.84% | 126,309円 |

諸費用や利息、住宅ローン控除による還付金を考慮すると、実質支払額は次のようになります。

| 住宅ローン元利総支払額 | 5,881万円 |

|---|---|

| 諸費用 | 200万円 |

| 住宅ローン控除 | △182万円 |

| 実質支払額 | 5,899万円 |

実質支払額は、リフォームローンの期間が短いため、10年後にリフォームローンを組んだほうが少なくて済みますが、10年後にリフォームローンを組んでリフォームをすることは返済計画としてはあまり現実的ではないと言えます。

6. 資産としての住まいやその資金を活かすためにも「メンテナンス」について考えよう

不動産価格は高騰傾向にあり、人気のエリアは特に、売りに出せば売れるという状況です。今は売り手市場であり、買主に丁寧にメンテナンスコストを提案してくれたり、検査(インスペクション)の実施や瑕疵(かし)保険の加入をおすすめしてくれたりする仲介会社は少ないと考えられます。買主に優しくない市場だからこそ、自ら動き、住まいという資産や資金を守らなければなりません。